لم يتم العثور على نتائج

لا يمكننا العثور على أي شيء بهذا المصطلح في الوقت الحالي، حاول البحث عن شيء آخر.

حاسبة الفائدة

باستخدام حاسبة الفائدة المجانية هذه، يمكنك حساب جداول التراكم والأرصدة النهائية والفوائد المتراكمة.

الفائدة

الرصيد النهائي: $135,479.01

بعد التعديل للتضخم: $100,809.11

إجمالي الرئيسي: $99,000.00

إجمالي الفائدة: $39,224.74

إجمالي الفائدة بعد الضريبة: $36,479.01

الاستثمار الأولي

الفائدة بعد الضريبة

المساهمات

الضريبة

0 سنة

5 سنوات

10 سنوات

| # | الإيداع | الفائدة | الرصيد النهائي |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | الإيداع | الفائدة | الرصيد النهائي | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| نهاية السنة 1 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| نهاية السنة 2 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| نهاية السنة 3 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| نهاية السنة 4 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| نهاية السنة 5 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| نهاية السنة 6 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| نهاية السنة 7 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| نهاية السنة 8 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| نهاية السنة 9 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| نهاية السنة 10 | ||||

كان هناك خطأ في الحساب.

فهرس

- فائدة بسيطة

- الفائدة المركبة

- قاعدة 72

- الفائدة الثابتة مقابل الفائدة العائمة

- المساهمات

- معدل الضريبة

- معدل التضخم

يمكن استخدام المبالغ الأساسية الثابتة والمساهمات الدورية الإضافية في حاسبة الفائدة لحساب مدفوعات الفائدة والأرصدة النهائية. بالإضافة إلى ضريبة دخل الفوائد والتضخم، هناك اعتبارات أخرى يمكنك وضعها في الاعتبار. قم بزيارة حاسبة الفائدة المركبة الخاصة بنا للتعرف على طرق حساب الفائدة المختلفة ومقارنتها.

تفضل بزيارة حاسبة الفائدة المركبة للتعرف على طرق حساب الفائدة المختلفة ومقارنتها.

الفائدة هي المكافأة التي يدفعها المقترض للمقرض مقابل استخدام المال ويكون ذلك في شكل فائدة أو مبلغ. يتواجد مفهوم الفائدة في معظم الأدوات المالية في العالم.

الفائدة المركبة والفائدة البسيطة طريقتان منفصلتان لزيادة الفائدة.

فائدة بسيطة

الأمثلة الأساسية للفائدة موضحة أدناه. يريد دانيال أن يقترض 100 دولار من البنك لمدة عام واحد ("رأس المال"). فيكلفه هذا 10٪ فائدة. لتحديد مقدار الاهتمام الذي تمت زيادته، قم بما يلي:

$$ \$100 × 10\% = \$10$$

يجب على دانيال سداد أصل القرض بالإضافة إلى الفائدة بعد عام، مما يرفع إجمالي المبلغ المستحق للبنك.

$$ \$100 + \$10 = \$110$$

بعد عام واحد، يدين دانيال للبنك بمبلغ 110 دولارات: 100 دولار في الأصل و10 دولارات في الفائدة. لنفترض أن دانيال أراد أن يقترض 100 دولار ليس لمدة عام بل عامين وأن البنك زاد الفائدة كل عام. سيرتفع سعر الفائدة مرتين في نهاية السنة الأولى ونهاية السنة الثانية.

$$ \$100 + \$10(العام\ الأول) + \$10(السنة\ الثانية) = \$120$$

يدين دانيال للبنك بمبلغ 120 دولارًا أمريكيًا في رأس المال والفائدة بعد ذلك بعامين. قم بتطبيق الصيغة التالية لحساب الفائدة البسيطة:

$$اهتمام = رئيسي × سعر\ الفائدة × شرط$$

استخدم الصيغة عندما تريد حساب الفائدة أكثر من مرة في الشهر أو مرة في اليوم:

$$اهتمام = رئيسي × سعر\ الفائدة × (شرط / تكرار)$$

نادرًا ما نستخدم الفائدة البسيطة في الحياة الواقعية. حتى في الحديث اليومي، تشير كلمة "فائدة" عادةً إلى الفائدة المركبة.

الفائدة المركبة

لشرح الفائدة المركبة، يجب أن نأخذ أكثر من فترة. تخيل أننا نتطلع إلى اقتراض 100 دولار لمدة عامين بمعدل فائدة 10٪. في السنة الأولى، يتم احتساب الفائدة كالمعتاد.

$$ \$100 × 10\% = \$10$$

عندما تضاف فائدة دانيال إلى رأس ماله، يجب أن يسدد للبنك عن تلك الفترة.

$$ \$100 + \$10 = \$110$$

لكن العام يقترب من نهايته، ويبدأ عام جديد. بدلاً من المبلغ الأولي، نستخدم المبلغ الأساسي بالإضافة إلى الفائدة المتزايدة. إذا أخذنا في الاعتبار فائدة دانيال:

$$ \$110 × 10\% = \$11$$

في نهاية العام الثاني، تبلغ فائدة دانيال 11 دولارًا. عند الانتهاء من العام، ينطبق هذا المبلغ على الرصيد المستحق:

$$ \$110 + \$11 = \$121$$

افترض أنه تم استخدام الفائدة البسيطة بدلاً من الفائدة المركبة. في هذه الحالة، سيتلقى البنك 120 دولارًا من دانيال. مع الفائدة المركبة، يجب أن يعيد دانيال 121 دولارًا لأن الفائدة زادت على الفائدة.

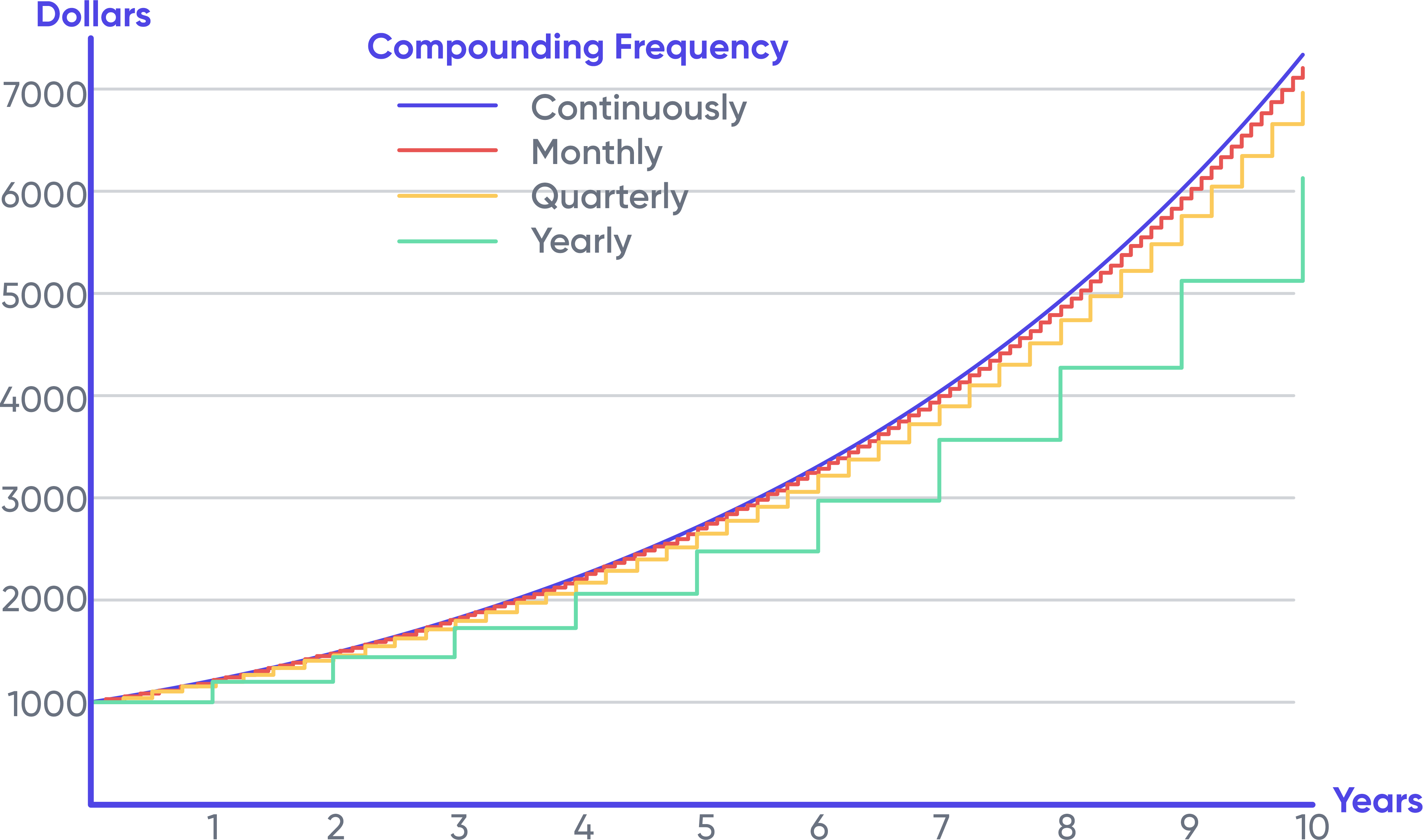

كلما زادت الفائدة المتراكمة بمرور الوقت، زادت الفائدة المتراكمة على المبلغ الأصلي. يوجد أدناه مخطط يوضح كيف يربح استثمار بقيمة 1000 دولار على ترددات مركبة مختلفة فائدة بنسبة 20 ٪.

في البداية، هناك اختلاف بسيط في الترددات، لكنها تصبح أكثر تميزًا بالتدريج مع مرور الوقت. إنه تمثيل مرئي لقوة الفائدة المركبة. سوف تنتج الفائدة المركبة المستمرة دائمًا أقصى عائد بسبب القيود على عدد المرات التي قد تحدث فيها الفائدة المركبة في فترة معينة.

قاعدة 72

يمكن أن تكون قاعدة 72 في متناول اليد لأي شخص يرغب في تكوين تخمين مستنير حول الفائدة المركبة. كما توفر لك الآلات الحاسبة المالية، يمكنك فهم النطاق العام بدلاً من الحصول على أرقام محددة. اقسم 72 على سعر الفائدة لاكتشاف عدد السنوات التي تستغرقها لمضاعفة مبلغ معين من المال.

كم من الوقت سيستغرق، على سبيل المثال، استثمار 1000 دولار ليصبح 2000 دولار إذا كان معدل الفائدة 8 ٪؟

$$ n = 72/8 = 9$$

ستأخذك تسع سنوات لتحويل 1000 دولار إلى 2000 دولار بفائدة 8٪. تعمل هذه الطريقة بشكل أفضل مع معدلات فائدة تتراوح من 6 إلى 10٪، ولكن يجب أن تعمل بشكل جيد للغاية بأقل من 20٪.

الفائدة الثابتة مقابل الفائدة العائمة

قد يتم تطبيق أسعار الفائدة الثابتة أو المتغيرة على القرض أو حساب التوفير. في معظم الحالات، تعتمد القروض والمدخرات ذات السعر العائم على سعر معياري، مثل سعر الفائدة على أموال الاحتياطي الفيدرالي الأمريكي أو سعر الفائدة المعروض بين البنوك في لندن. عادة ما يكون معدل الادخار أقل من السعر المرجعي، بينما يكون معدل الإقراض أعلى. يحقق البنك ربحًا من الفرق.

تُستخدم أسعار الفائدة بين البنوك ذات الجدارة الائتمانية العالية لإنشاء سعر الفائدة المعروض بين البنوك في لندن تجاريًا. سعر الفائدة المعروض بين البنوك في لندن والاحتياطي الفيدرالي كلاهما معدلات فائدة قصيرة الأجل بين البنوك. معدل الاحتياطي الفيدرالي هو الأداة الأساسية للاحتياطي الفيدرالي للتحكم في المعروض النقدي في اقتصاد الولايات المتحدة. تدعم حاسبة الفائدة الخاصة بنا أسعار الفائدة الثابتة فقط.

المساهمات

باستخدام حاسبة الفائدة أعلاه، يمكنك حساب الودائع والمساهمات بانتظام. هذا مفيد لأولئك الذين عادة ما يخصصون مبلغًا معينًا بشكل دوري. التمييز الأساسي فيما يتعلق بالمساهمات هو ما إذا كانت تحدث في بداية أو نهاية الفترة المركبة. المدفوعات الدورية في النهاية لها فترة مئوية واحدة أقل من إجمالي الاشتراكات.

معدل الضريبة

تخضع بعض أنواع دخل الفوائد للضريبة، وهي الفائدة على السندات والمدخرات وشهادات الإيداع ويتم فرض ضرائب على سندات الشركات دائمًا تقريبًا في الولايات المتحدة. بعض الأنواع خاضعة للضريبة بالكامل، والبعض الآخر خاضع للضريبة جزئيًا. يمكن أن تخضع الفوائد المكتسبة على سندات الخزانة الفيدرالية للولايات المتحدة للضريبة على المستوى الوطني. لكنها بشكل عام لا تخضع للضرائب على مستوى الدولة والحكومة المحلية.

في النهاية يمكن أن يكون للضرائب تأثير كبير. بعد 20 عامًا من توفير 100 دولار، سيحصل دانييل على 1060 دولارًا، وهو ما يعادل معدل الفائدة البالغ 6 بالمائة:

$$ \$100 × (1 + 6\%)²⁰ = \$100 × 3.2071 = \$320.71$$

إنه معفى من الضرائب. ومع ذلك، سيحصل دانيال على 239.78 دولارًا فقط إذا كان معدل الضريبة الهامشي 25٪ في نهاية العام. ويتم تطبيق معدل الضريبة 25٪ على كل فترة مركبة.

معدل التضخم

يوصف التضخم بأنه زيادة تدريجية في أسعار السلع والخدمات. في النهاية، بسبب التضخم، سوف تصبح قيمة مبلغ ثابت من المال أقل نسبيًا في المستقبل.

كان متوسط معدل التضخم في الولايات المتحدة خلال المئة عام الماضية حوالي 3٪. وللمقارنة، يبلغ متوسط معدل العائد السنوي لمؤشر إس أند بي 500 (ستاندرد آند بورز) في الولايات المتحدة حوالي 10٪ خلال نفس الفترة.

تجعل الضرائب والتضخم من الصعب زيادة القيمة الفعلية للنقود. هناك معدل ضرائب هامشي يقارب 25٪ للطبقة الوسطى في الولايات المتحدة. متوسط معدل التضخم 3٪. معدلات الفائدة التي تصل إلى 4٪ أو أعلى هي مطلوبة للحفاظ على قيمة العملة ثابتة، الأمر الذي قد يكون صعبًا.

يمكنك العثور على معلومات حول التضخم في قسم حاسبة التضخم من موقعنا على الإنترنت. يمكنك استخدام حاسبة الفائدة للحصول على نتائج عامة عن طريق ترك معدل التضخم عند 0.