Nessun risultato trovato

Non possiamo trovare nulla con quel termine al momento, prova a cercare qualcos'altro.

Calcolatore di interessi

Con questo calcolatore di interessi gratuito puoi calcolare i programmi di accumulo, i saldi finali e gli interessi maturati.

Interessi

Saldo Finale: $135,479.01

Dopo l'Aggiustamento per l'Inflazione: $100,809.11

Totale Capitale: $99,000.00

Interessi Totali: $39,224.74

Interessi Totali dopo le Tasse: $36,479.01

Investimento Iniziale

Interessi dopo tasse

Contributi

Tasse

0 anno

5 anni

10 anni

| # | DEPOSITO | INTERESSI | SALDO FINALE |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | DEPOSITO | INTERESSI | SALDO FINALE | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| Fine Anno 1 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| Fine Anno 2 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| Fine Anno 3 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| Fine Anno 4 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| Fine Anno 5 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| Fine Anno 6 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| Fine Anno 7 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| Fine Anno 8 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| Fine Anno 9 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| Fine Anno 10 | ||||

C'è stato un errore con il tuo calcolo.

Indice

- Interesse semplice

- Interesse composto

- La regola del 72

- Tasso di interesse fisso vs variabile

- Contributi

- Aliquota fiscale

- Tasso d'inflazione

Gli importi del capitale fisso e i contributi periodici aggiuntivi possono essere utilizzati nel nostro calcolatore degli interessi per calcolare i pagamenti degli interessi e i saldi finali. Oltre all’imposta sul reddito da interessi e all’inflazione, ci sono altre considerazioni che puoi prendere in considerazione.

Visita il nostro Calcolatore degli interessi composti per conoscere e confrontare diversi metodi di calcolo degli interessi.

L'interesse è la remunerazione che un mutuatario paga a un prestatore per l'utilizzo del denaro. Il concetto di interesse è alla base della maggior parte degli strumenti finanziari nel mondo.

L'interesse composto e l'interesse semplice rappresentano due modi separati per maturare interessi.

Interesse semplice

Di seguito sono riportati esempi di base di interesse. Daniel vuole prendere in prestito dalla banca 100$ per un anno (il “capitale”). Gli costa il 10% di interessi. Per determinare quanti interessi sono stati maturati, procedere come segue:

$100 × 10% = $10

Daniel deve rimborsare il capitale del prestito più gli interessi dopo un anno, il che aumenta l’importo totale dovuto alla banca.

$100 + $10 = $110

Dopo un anno, Daniel deve alla banca 110$ : 100$ di capitale e 10$ di interessi. Supponiamo che Daniel voglia prendere in prestito 100$ non per uno ma per due anni e che la banca maturi interessi ogni anno. Il tasso di interesse maturerebbe due volte alla fine del primo anno e alla fine del secondo.

$100 + $10(primo anno) + $10(secondo anno) = $120

Due anni dopo Daniel deve alla banca 120 dollari in capitale e interessi. Applicare la seguente formula per calcolare l'interesse semplice:

Interesse = Capitale × Tasso di interesse × Durata

Utilizza la formula quando desideri calcolare gli interessi più spesso di una volta al mese o una volta al giorno:

Interesse = Capitale × Tasso di interesse × (Durata/Frequenza)

Raramente usiamo l'interesse semplice nella vita reale. Anche nel linguaggio quotidiano, la parola “interesse” si riferisce tipicamente all’interesse composto.

Interesse composto

Per spiegare l’interesse composto, dobbiamo prendere più di un periodo. Immagina di prendere in prestito $ 100 per due anni a un tasso di interesse del 10%. Nel primo anno gli interessi vengono calcolati normalmente.

$100 × 10% = $10

Quando gli interessi di Daniel vengono aggiunti al suo capitale, deve rimborsare la banca per quel periodo.

$100 + $10 = $110

Ma l’anno finisce e ne inizia uno nuovo. Al posto dell’importo iniziale utilizziamo il capitale più gli interessi maturati. Se consideriamo la situazione di Daniel:

$110 × 10% = $11

Alla fine del secondo anno, gli interessi addebitati a Daniel ammontano a 11$. Al termine dell’anno, tale importo si applica al saldo dovuto:

$110 + $11 = $121

Supponiamo che venga utilizzato l'interesse semplice invece dell'interesse composto. In tal caso, la banca riceverebbe $ 120 da Daniel. Con l'interesse composto, Daniel dovrebbe restituire $ 121 perché sugli interessi sono maturati interessi.

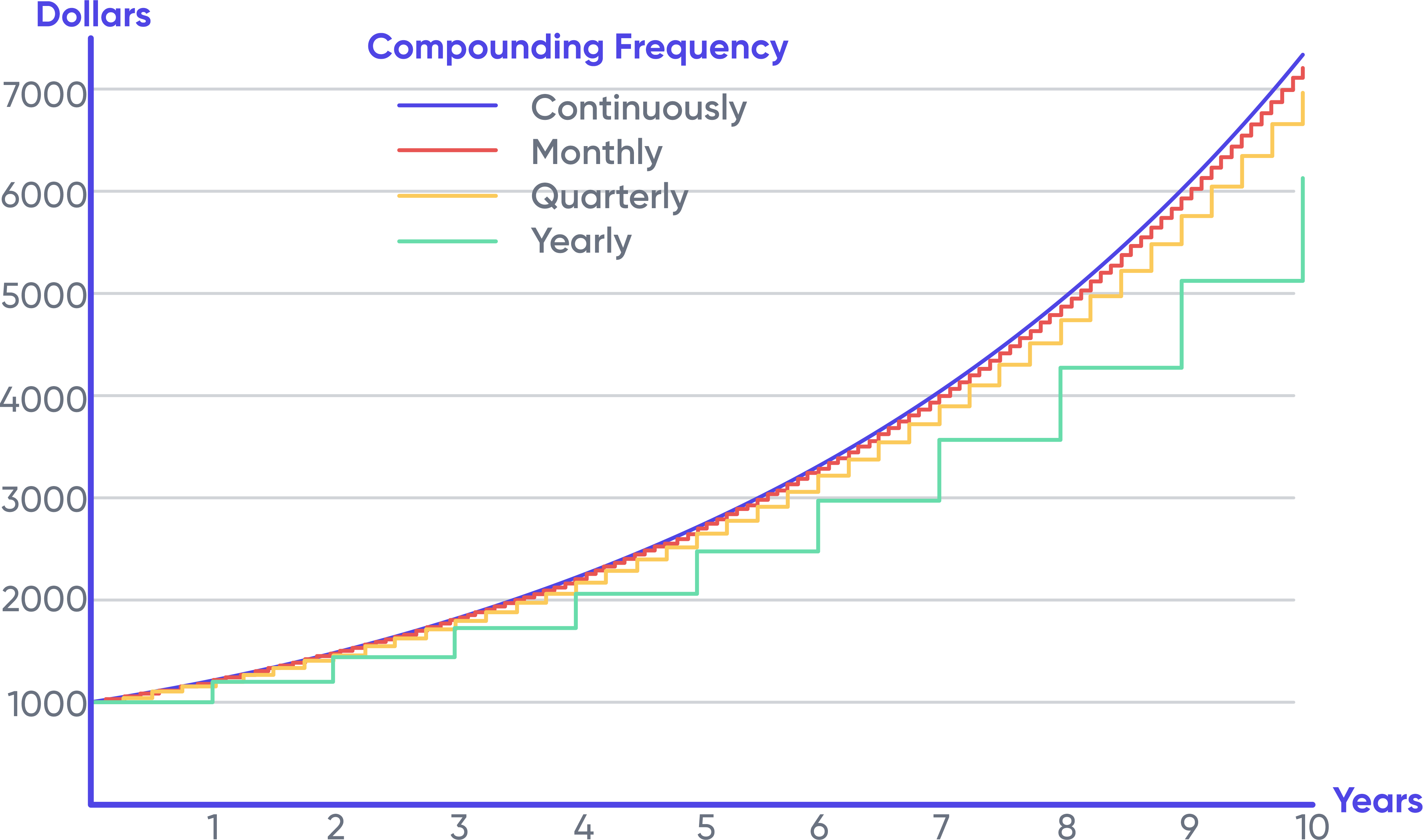

Più spesso maturano interessi nel tempo, maggiori saranno gli interessi maturati sull'importo del capitale originario. Di seguito è riportato un grafico che mostra come un investimento di $ 1.000 a varie frequenze di capitalizzazione frutta un interesse del 20%.

Inizialmente, c'è poca differenza nelle frequenze, ma diventano gradualmente più distinte col passare del tempo. È una rappresentazione visiva del potere dell’interesse composto. Il composto continuo produrrà sempre il rendimento massimo a causa della restrizione matematica sulla frequenza con cui può verificarsi il composto in un dato periodo.

La regola del 72

La regola del 72 può tornare utile per chiunque desideri fare un'ipotesi plausibile sull'interesse composto. Come forniscono i calcolatori finanziari, puoi comprendere l’intervallo generale invece di ottenere numeri specifici. Dividi 72 per il tasso di interesse per scoprire il numero di anni (n) necessari per raddoppiare una specifica quantità di denaro (importo).

Quanto tempo occorrerebbe, ad esempio, affinché un investimento di $ 1.000 diventi $ 2.000 se il tasso di interesse fosse dell’8%?

n = 72/8 = 9

Nove anni ti porterebbero a trasformare $ 1.000 in $ 2.000 con un interesse dell’8%. Questo metodo funziona meglio per tassi di interesse compresi tra il 6 e il 10%, ma dovrebbe funzionare molto bene anche per tassi inferiori al 20%.

Tasso di interesse fisso vs variabile

A un prestito o a un conto di risparmio potrebbero essere applicati tassi di interesse fissi o variabili. Nella maggior parte dei casi, i prestiti e i risparmi a tasso variabile dipendono da un tasso di riferimento, come il tasso dei fondi della Federal Reserve statunitense o il London Interbank Offered Rate (LIBOR) (London Interbank Offered Rate). Il tasso di risparmio è generalmente inferiore al tasso di riferimento, mentre il tasso di prestito è più elevato. La banca realizza un profitto sulla differenza.

I tassi di interesse tra banche altamente affidabili vengono utilizzati per creare il LIBOR, un tasso commerciale. Il LIBOR e il tasso della Fed sono entrambi tassi di interesse interbancari a breve termine. Il tasso della Fed è lo strumento principale della Federal Reserve per controllare l’offerta di moneta nell’economia degli Stati Uniti.

Il nostro calcolatore di interessi supporta solo tassi di interesse fissi.

Contributi

Utilizzando il calcolatore degli interessi qui sopra, puoi calcolare regolarmente depositi e contributi. Questo è utile per chi è abituato ad accantonare periodicamente una certa somma. Una distinzione essenziale riguardante i contributi è se essi avvengono all'inizio o alla fine del periodo di capitalizzazione. I pagamenti periodici alla fine hanno un periodo percentuale in meno rispetto al totale dei contributi.

Aliquota fiscale

Alcuni tipi di redditi da interessi sono imponibili, in particolare gli interessi su obbligazioni, risparmi e certificati di deposito (CD). Negli Stati Uniti le obbligazioni societarie sono praticamente sempre tassate. Alcuni tipi sono completamente tassabili, mentre altri lo sono parzialmente. Gli interessi maturati sui titoli del Tesoro federale degli Stati Uniti possono essere tassati a livello nazionale. Ma generalmente non sono tassati a livello di governo statale e locale.

Alla fine, le tasse possono avere un impatto significativo. Dopo 20 anni in cui ha risparmiato $ 100, Daniel avrà $ 1.060. E le tasse con tasso di interesse del 6% saranno pari a:

$ 100 × (1 + 6%)²⁰ = $ 100 × 3,2071 = $ 320,71

È esentasse. Tuttavia, Daniel avrà solo $ 239,78 se la sua aliquota fiscale marginale è pari al 25% alla fine dell’anno. L'aliquota fiscale del 25% viene applicata a ciascun periodo di capitalizzazione.

Tasso d'inflazione

L’inflazione è descritta come un aumento graduale del prezzo di beni e servizi. In definitiva, a causa dell’inflazione, una somma fissa di denaro costerà relativamente meno in futuro.

Il tasso medio di inflazione negli Stati Uniti negli ultimi 100 anni è stato di circa il 3%. Per fare un confronto, il tasso di rendimento medio annuo dell'indice S&P 500 (Standard & Poor's) negli Stati Uniti è di circa il 10% nello stesso periodo.

Le tasse e l’inflazione rendono difficile aumentare il valore reale del denaro. Negli Stati Uniti esiste un’aliquota fiscale marginale pari a circa il 25% per la classe media. Il tasso medio di inflazione è del 3%. Per mantenere costante il valore della valuta sono necessari tassi di interesse del 4% o superiori, il che può essere difficile.

Puoi trovare informazioni sull'inflazione nella sezione Calcolatore dell'inflazione del nostro sito web. Puoi utilizzare il nostro calcolatore degli interessi per ottenere risultati generici lasciando il tasso di inflazione a 0.