कोई परिणाम नहीं मिला

हम इस समय उस शर्त के साथ कुछ नहीं ढूँढ पा रहे हैं, कुछ और खोजने का प्रयास करें।

इंटरेस्ट कैलकुलेटर

इस मुफ्त इंटरेस्ट कैलकुलेटर के साथ आप अक्युम्युलेशन शिड्यूल, फाइनल बैलेंस और अक्रूड इंटरेस्ट की गणना कर सकते हैं।

ब्याज

अंतिम बैलेंस: $135,479.01

मुद्रास्फीति समायोजन के बाद: $100,809.11

कुल मूल: $99,000.00

कुल ब्याज: $39,224.74

कर के बाद कुल ब्याज: $36,479.01

प्रारंभिक निवेश

कर के बाद ब्याज

योगदान

कर

0 वर्ष

5 वर्ष

10 वर्ष

| # | जमा | ब्याज | अंतिम शेष |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | जमा | ब्याज | अंतिम शेष | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| वर्ष 1 का अंत | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| वर्ष 2 का अंत | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| वर्ष 3 का अंत | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| वर्ष 4 का अंत | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| वर्ष 5 का अंत | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| वर्ष 6 का अंत | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| वर्ष 7 का अंत | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| वर्ष 8 का अंत | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| वर्ष 9 का अंत | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| वर्ष 10 का अंत | ||||

आपकी गणना में त्रुटि थी।

विषय सूची

- सिम्पल इंटरेस्ट

- कम्पाउन्ड इंटरेस्ट

- 72 का नियम

- फिक्स्ड बनाम फ्लोटिंग इंटरेस्ट रेट

- योगदान (कॉनट्रिब्यूशन)

- कर दर

- मुद्रास्फीति रेट

इंटरेस्ट भुगतान और फाइनल बैलेंस की गणना करने के लिए हमारे इंटरेस्ट कैलकुलेटर में फिक्स्ड प्रिंसिपल रकम (निश्चित मूल राशि) और अतिरिक्त आवधिक योगदान का इस्तेमाल किया जा सकता है। इंटरेस्ट आय कर और मुद्रास्फीति के अलावा, दूसरी चीजें भी हैं जिन पर आप ध्यान दे सकते हैं।

अलग-अलग इंटरेस्ट गणना विधियों के बारे में जानने और उनकी तुलना करने के लिए हमारे कम्पाउन्ड इंटरेस्ट कैलकुलेटर पर जाएं।

इंटरेस्ट वह मुआवजा है जो एक उधारकर्ता (उधर लेने वाला) ऋणदाता (उधार देने वाले) को इंटरेस्ट या राशि के रूप में उन पैसों का इस्तेमाल करने के लिए भुगतान करता है। इंटरेस्ट की अवधारणा दुनिया के ज्यादातर वित्तीय साधनों के लिए मौलिक है।

कम्पाउन्ड इंटरेस्ट और सिम्पल इंटरेस्ट, इंटरेस्ट अर्जित करने के दो अलग-अलग तरीके हैं।

सिम्पल इंटरेस्ट

इंटरेस्ट के बुनियादी उदाहरण नीचे दिखाए गए हैं। डेनियल एक साल के लिए बैंक से $100 उधार लेना चाहता है ("प्रिंसिपल")। उसे इंटरेस्ट के रूप में 10% भरना पड़ेगा। यह निर्धारित करने के लिए कि कितना इंटरेस्ट अर्जित किया गया है, ऐसा करें:

$100 × 10% = $10

डेनियल को एक साल के बाद लोन (ऋण) के मूलधन (प्रिंसिपल) और इंटरेस्ट का भुगतान करना होगा, जिससे बैंक की कुल बकाया राशि बढ़ जाएगी।

$100 + $10 = $110

एक साल के बाद, डेनियल पर बैंक का $110 बकाया होगा: मूलधन (प्रिंसिपल) के $100 और इंटरेस्ट के $10। मान लीजिए कि डेनियल एक नहीं बल्कि दो साल के लिए $100 उधार लेना चाहता है और बैंक हर साल इंटरेस्ट अर्जित करती है। तो इंटरेस्ट रेट दो बार अर्जित होगी, यानि पहले साल के अंत में और दूसरे साल के अंत में।

$100 + $10(प्रथम वर्ष) + $10(द्वितीय वर्ष) = $120

अब दो साल बाद, डेनियल पर मूलधन (प्रिंसिपल) और इंटरेस्ट के रूप में बैंक का $120 डॉलर बकाया होगा। सिम्पल इंटरेस्ट की गणना के लिए नीचे दिए गए फॉर्मूले का इस्तेमाल करें:

ब्याज = मूलधन × ब्याज दर × अवधि

जब आप महीने में एक बार या दिन में एक बार से ज्यादा बार के इंटरेस्ट की गणना करना चाहते हैं तो इस फॉर्मूले का इस्तेमाल करें:

ब्याज = मूलधन × ब्याज दर × (अवधि / आवृत्ति)

हम वास्तविक जीवन में सिम्पल इंटरेस्ट का इस्तेमाल शायद ही कभी करते हैं। यहां तक कि हर दिन बात करते समय भी, 'इंटरेस्ट' शब्द का मतलब आमतौर पर कम्पाउन्ड इंटरेस्ट ही माना जाता है।

कम्पाउन्ड इंटरेस्ट

कम्पाउन्ड इंटरेस्ट समझाने के लिए, हमें एक से ज्यादा सेशन लेना होगा । कल्पना कीजिए कि हम दो साल के लिए 10% इंटरेस्ट रेट पर $100 उधार लेने के बारे में सोच रहे हैं। पहले साल में, इंटरेस्ट की गणना हमेशा की तरह की जाती है।

$100 × 10% = $10

जब डेनियल के इंटरेस्ट की रकम उसके मूलधन (प्रिंसिपल) में जोड़ी जाती है, तो उसे उस अवधि के लिए बैंक को वापस भुगतान करना होगा।

$100 + $10 = $110

लेकिन साल खत्म होने आता है, और एक नया साल शुरू होता है। प्रारंभिक रकम के बजाय, हम मूलधन (प्रिंसिपल) और अर्जित इंटरेस्ट का इस्तेमाल करते हैं। अगर हम डेनियल की स्थिति पर विचार करें:

$110 × 10% = $11

दूसरे साल के अंत में, डेनियल का इंटरेस्ट शुल्क $11 है। साल पूरा होने पर, यह रकम बकाया राशि पर लागू होती है:

$110 + $11 = $121

मान लीजिए कि कम्पाउन्ड इंटरेस्ट के बदले सिम्पल इंटरेस्ट का इस्तेमाल किया जाता है। उस स्थिति में, बैंक को डेनियल से $120 मिलेंगे। कम्पाउन्ड इंटरेस्ट के साथ, डेनियल को $121 लौटाना होंगे क्योंकि इंटरेस्ट पर अर्जित इंटरेस्ट भी होता है।

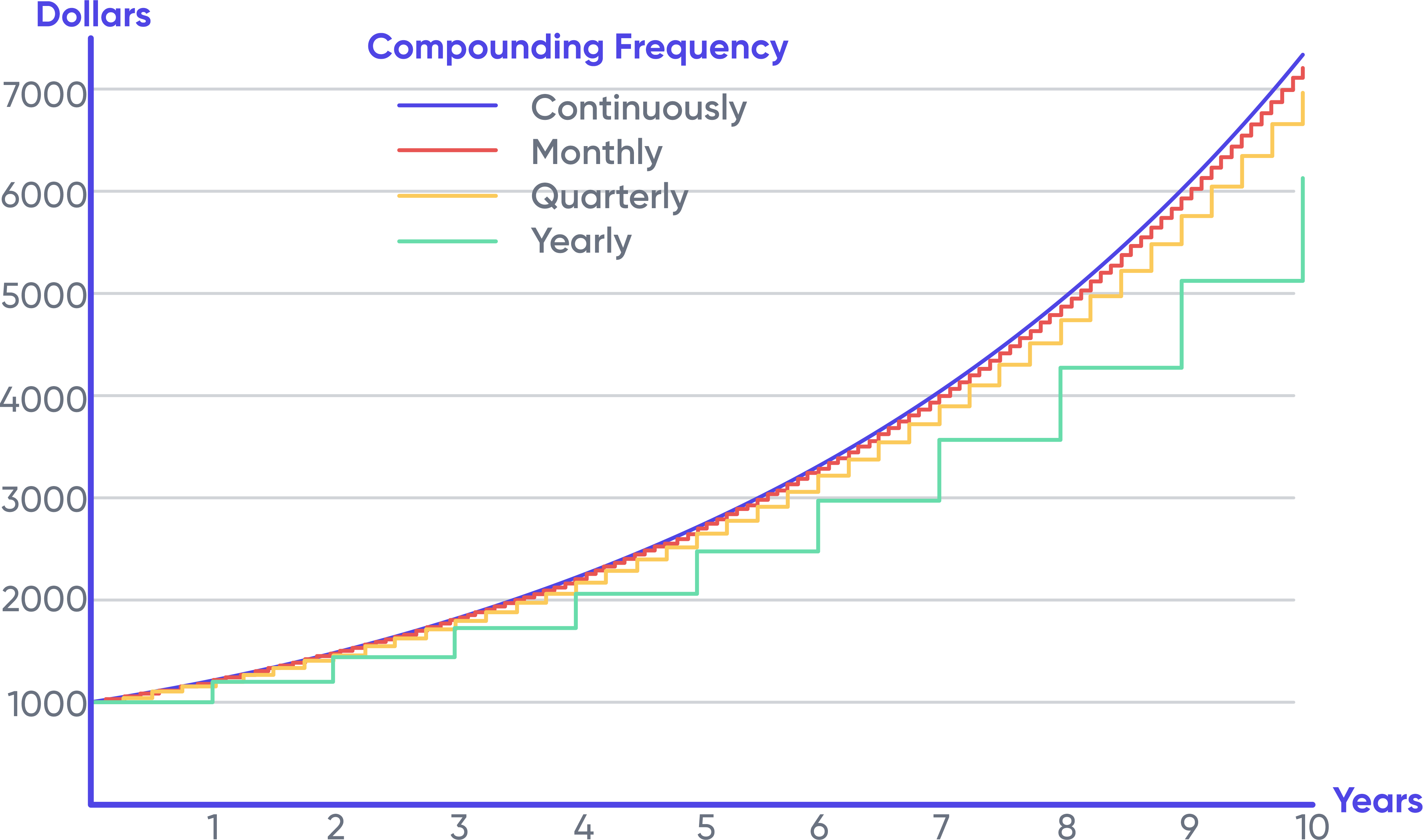

समय के साथ जितनी ज्यादा बार इंटरेस्ट अर्जित होगा, असली मूलधन (प्रिंसिपल) राशि पर उतना ही ज्यादा इंटरेस्ट अर्जित होगा। नीचे एक चार्ट दिखाया गया है जिसमें बताया गया है कि कैसे अलग-अलग कम्पाउन्डिंग फ्रीक्वन्सी पर $1,000 का निवेश 20% इंटरेस्ट अर्जित करता है।

शुरुआत में, फ्रीक्वन्सी में थोड़ा अंतर होता है, लेकिन जैसे-जैसे समय बीतता है, वह धीरे-धीरे अधिक विशिष्ट होता जाता है। यह कम्पाउन्ड इंटरेस्ट की शक्ति का एक दृश्य प्रतिनिधित्व है। एक निश्चित अवधि में कितनी बार कम्पाउन्डिंग हो सकती है, इस पर गणितीय प्रतिबंध के कारण निरंतर कंपाउंड हमेशा सबसे ज्यादा रिटर्न देगा।

72 का नियम

कम्पाउन्ड इंटरेस्ट के बारे में शिक्षित अनुमान लगाने वाले किसी भी व्यक्ति के लिए 72 का नियम उपयोगी हो सकता है। जैसा कि वित्तीय कैलकुलेटरर्स प्रदान करते हैं, आप विशिष्ट नंबर्स प्राप्त करने के बजाय सामान्य रेंज को समझ सकते हैं। साल की संख्या (n) निकालने के लिए 72 को इंटरेस्ट रेट से विभाजित करें, यह एक विशिष्ट रकम (राशि) को दोगुना करके गणना करता है।

उदाहरण के लिए, $1,000 के निवेश को $2,000 होने में कितना समय लगेगा, अगर इंटरेस्ट रेट 8% हो तो?

n = 72/8 = 9

8% इंटरेस्ट रेट पर आपको $1,000 को $2,000 में बदलने में नौ साल लगेंगे। यह विधि 6 से 10% इंटरेस्ट रेट्स के लिए सबसे अच्छा काम करती है, लेकिन इसे 20% से कम इंटरेस्ट रेट के लिए भी उतना ही सही से काम करना चाहिए।

फिक्स्ड बनाम फ्लोटिंग इंटरेस्ट रेट

फिक्स्ड या फ्लोटिंग इंटरेस्ट रेट्स लोन (ऋण) या बचत खाते (सेविंग्स अकाउंट) पर लागू हो सकती हैं। ज्यादातर मामलों में, फ्लोटिंग-रेट वाले लोन (ऋण) और बचत (सेविंग्स) एक बेंचमार्क रेट पर निर्भर करते हैं, जैसे कि US फेडरल रिज़र्व फंड्स रेट या लंदन इंटरबैंक ऑफर्ड रेट (LIBOR) (लंदन इंटरबैंक ऑफर्ड रेट)। बचत रेट (सेविंग्स रेट) आमतौर पर रेफरेंस रेट से कम होती है, और उधार (लेन्डिंग) रेट रेफरेंस रेट से ज्यादा होती है। बैंक दोनों के बीच के अंतर पर लाभ कमाती है।

सबसे ज्यादा क्रेडिट-योग्य (क्रेडिटवर्दी) बैंकों के बीच इंटरेस्ट रेट्स का इस्तेमाल LIBOR बनाने के लिए किया जाता है, जो कि एक कमर्शियल रेट है। LIBOR और फेड रेट दोनों छोटी-अवधि (शॉर्ट-टर्म) इंटरबैंक इंटरेस्ट रेट्स हैं। यूनाइटेड स्टेट्स ऑफ अमेरिका की अर्थव्यवस्था (इकॉनमी) में मुद्रा आपूर्ति (मनी सप्लाई) को नियंत्रित करने के लिए फेड रेट फेडरल रिज़र्व का मुख्य उपकरण है।

हमारा इंटरेस्ट कैलकुलेटर सिर्फ फिक्स्ड इंटरेस्ट रेट्स की गणना कर सकता है।

योगदान (कॉनट्रिब्यूशन)

ऊपर दिए गए इंटरेस्ट कैलकुलेटर का इस्तेमाल करके, आप नियमित रूप से जमा (डिपॉज़िट) और योगदान (कॉनट्रिब्यूशन) की गणना कर सकते हैं। यह उन लोगों के लिए अच्छा राहत है जो नियमित रूप से एक निश्चित राशि को समय-समय पर अलग निकालते हैं। योगदान (कॉनट्रिब्यूशन) से जुड़ा एक महत्वपूर्ण अंतर यह है कि क्या वे कम्पाउन्डिंग अवधि की शुरुआत या अंत में होते हैं। अंत में मिलने वाले पीरीऑडिक भुगतानों में कुल योगदान (कॉनट्रिब्यूशन) से एक प्रतिशत अवधि कम होती है।

कर दर

कुछ तरह की इंटरेस्ट आय पर कर लगाया जा सकता है, यानि बॉन्ड पर इंटरेस्ट, बचत (सेविंग्स) और जमा प्रमाणपत्र (सर्टिफिकेट ऑफ डिपॉज़िट) (CDs)। यूनाइटेड स्टेट्स ऑफ अमेरिका में कॉर्पोरेट बॉन्ड पर लगभग हमेशा कर लगाया जाता है। कुछ तरह के कॉर्पोरेट बॉन्ड पर पूरा कर लगाया जाता है, और बाकी पर आंशिक रूप से (पार्शली) कर लगाया जाता है। यूनाइटेड स्टेट्स फेडरल ट्रेज़री बॉन्ड पर अर्जित इंटरेस्ट पर राष्ट्रीय स्तर पर कर लगाया जा सकता है। लेकिन आम तौर पर उन पर राज्य और स्थानीय सरकार के स्तर पर कर नहीं लगाया जाता है।

अंत में, करों का एक महत्वपूर्ण प्रभाव हो सकता है। 100 डॉलर बचाने के 20 साल बाद, डेनियल के पास 1,060 डॉलर होंगे। और 6 प्रतिशत की इंटरेस्ट रेट के साथ करों इतना होगा:

$100 × (1 + 6%)²⁰ = $100 × 3.2071 = $320.71

यह कर मुक्त है। हालांकि, डेनियल के पास सिर्फ $239.78 ही होंगे अगर उसकी सीमांत (मार्जिनल) कर रेट साल के अंत में 25% है। हर एक कम्पाउन्डिंग अवधि पर 25% कर रेट लागू होती है।

मुद्रास्फीति रेट

मुद्रास्फीति मतलब वस्तुओं और सेवाओं की कीमत में बार-बार होने वाली वृद्धि। आखिरकार, मुद्रास्फीति के कारण, भविष्य में एक निश्चित राशि की कीमत अपेक्षाकृत कम होगी।

पिछले 100 सालों में यूनाइटेड स्टेट्स ऑफ अमेरिका में औसत मुद्रास्फीति रेट लगभग 3% रही है। तुलना के लिए, यूनाइटेड स्टेट्स ऑफ अमेरिका में S&P 500 इंडेक्स (स्टैंडर्ड एंड पूअर्स) की औसत वापसी की वार्षिक रेट (ऐन्यूअल रेट ऑफ रिटर्न) इसी अवधि में लगभग 10% रही है।

कर और मुद्रास्फीति पैसे के वास्तविक मूल्य को बढ़ाना मुश्किल बनाते हैं। यूनाइटेड स्टेट्स ऑफ अमेरिका में मध्यम वर्ग के लिए लगभग 25% का मामूली (मार्जिनल) कर रेट है। औसत मुद्रास्फीति रेट 3% है। मुद्रा (करेंसी) के मूल्य को स्थिर बनाए रखने के लिए 4% या उससे ज्यादा के इंटरेस्ट रेट्स आवश्यक होते हैं, जो मुश्किल हो सकता है।

आप हमारी वेबसाइट के मुद्रास्फीति कैलकुलेटर अनुभाग में मुद्रास्फीति के बारे में जानकारी ढूंढ सकते हैं। आप मुद्रास्फीति रेट को 0 पर छोड़ कर सामान्य परिणाम प्राप्त करने के लिए हमारे इंटरेस्ट कैलकुलेटर का इस्तेमाल कर सकते हैं।