ไม่พบผลลัพธ์

เราไม่พบอะไรกับคำที่คุณค้นหาในตอนนี้, ลองค้นหาอย่างอื่นดู

เครื่องคำนวณดอกเบี้ย

ด้วยเครื่องคำนวณดอกเบี้ยฟรีนี้ คุณสามารถคำนวณกำหนดการสะสม ยอดคงเหลือสุดท้าย และดอกเบี้ยค้างรับได้

ดอกเบี้ย

ยอดคงเหลือสุดท้าย: $135,479.01

หลังการปรับตามเงินเฟ้อ: $100,809.11

เงินต้นรวม: $99,000.00

ดอกเบี้ยรวม: $39,224.74

ดอกเบี้ยรวมหลังหักภาษี: $36,479.01

การลงทุนเริ่มต้น

ดอกเบี้ยหลังหักภาษี

การสมทบ

ภาษี

0 ปี

5 ปี

10 ปี

| # | ฝาก | ดอกเบี้ย | ยอดเงินสิ้นสุด |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | ฝาก | ดอกเบี้ย | ยอดเงินสิ้นสุด | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| สิ้นปีที่ 1 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| สิ้นปีที่ 2 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| สิ้นปีที่ 3 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| สิ้นปีที่ 4 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| สิ้นปีที่ 5 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| สิ้นปีที่ 6 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| สิ้นปีที่ 7 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| สิ้นปีที่ 8 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| สิ้นปีที่ 9 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| สิ้นปีที่ 10 | ||||

เกิดข้อผิดพลาดกับการคำนวณของคุณ

สารบัญ

- ดอกเบี้ยอย่างง่าย

- ดอกเบี้ยทบต้น

- กฎเลข 72

- อัตราดอกเบี้ยคงที่ เทียบกับ อัตราดอกเบี้ยลอยตัว

- เงินทบต้น

- อัตราภาษี

- อัตราเงินเฟ้อ

สามารถใช้จำนวนเงินต้นคงที่และเงินสมทบเพิ่มเติมเป็นระยะในเครื่องคำนวณดอกเบี้ยของเราเพื่อคำนวณการจ่ายดอกเบี้ยและยอดคงเหลือสุดท้าย นอกเหนือจากภาษีเงินได้ดอกเบี้ยและอัตราเงินเฟ้อแล้ว ยังมีข้อควรพิจารณาอื่น ๆ ที่คุณสามารถนำมาพิจารณาประกอบ

ไปที่ เครื่องคำนวณดอกเบี้ยทบต้น ของเราเพื่อเรียนรู้และเปรียบเทียบวิธีการคำนวณดอกเบี้ยแบบต่าง ๆ

ดอกเบี้ยคือค่าตอบแทนที่ผู้ยืมจ่ายให้กับผู้ให้กู้เพื่อใช้เงินในรูปของดอกเบี้ยหรือจำนวนเงิน แนวคิดเรื่องดอกเบี้ยรองรับเครื่องมือทางการเงินส่วนใหญ่ในโลก

ดอกเบี้ยทบต้นและดอกเบี้ยอย่างง่ายเป็นสองวิธีในการรับดอกเบี้ยที่แยกจากกัน

ดอกเบี้ยอย่างง่าย

ตัวอย่างพื้นฐานที่น่าสนใจแสดงไว้ด้านล่าง แดเนียลต้องการกู้เงิน 100 ดอลลาร์จากธนาคารเป็นเวลาหนึ่งปี (“เงินต้น”) เขาเสียดอกเบี้ย 10% เพื่อกำหนดจำนวนดอกเบี้ยที่เกิดขึ้น ให้ทำดังต่อไปนี้:

$100 × 10% = $10

แดเนียลจะต้องคืนเงินต้นพร้อมดอกเบี้ยของเงินกู้หลังจากผ่านไปหนึ่งปี ซึ่งจะทำให้ยอดรวมที่เป็นหนี้ธนาคารเพิ่มขึ้น

$100 + $10 = $110

หลังจากผ่านไปหนึ่งปี แดเนียลเป็นหนี้ธนาคาร 110 ดอลลาร์ ซึ่งเป็นเงินต้น 100 ดอลลาร์และดอกเบี้ย 10 ดอลลาร์ สมมติว่าดาเนียลต้องการกู้เงิน 100 ดอลลาร์ ไม่ใช่สำหรับหนึ่งปีแต่เป็นเวลาสองปี และธนาคารคิดดอกเบี้ยทุกปี อัตราดอกเบี้ยจะเพิ่มขึ้นสองครั้ง ณ สิ้นปีแรกและสิ้นปีที่สอง

$100 + $10(ปีแรก) + $10(ปีที่สอง) = $120

แดเนียลเป็นหนี้ธนาคารจำนวน 120 ดอลลาร์พร้อมดอกเบี้ยในอีกสองปีต่อมา ใช้สูตรต่อไปนี้เพื่อคำนวณดอกเบี้ยแบบง่าย:

ดอกเบี้ย = เงินต้น × อัตราดอกเบี้ย × ระยะเวลา

ใช้สูตรเมื่อคุณต้องการคำนวณดอกเบี้ยบ่อยกว่าเดือนละครั้งหรือวันละครั้ง:

ดอกเบี้ย = เงินต้น × อัตราดอกเบี้ย × (ระยะเวลา / ความถี่)

เราไม่ค่อยใช้ดอกเบี้ยอย่างง่ายในชีวิตจริง แม้แต่คำพูดในชีวิตประจำวัน คำว่า 'ดอกเบี้ย' มักจะหมายถึงดอกเบี้ยทบต้น

ดอกเบี้ยทบต้น

ในการอธิบายดอกเบี้ยทบต้น เราต้องใช้เวลามากกว่าหนึ่งช่วงเวลา ลองนึกภาพเรากำลังดูการกู้ยืมเงิน 100 ดอลลาร์เป็นเวลาสองปีด้วยอัตราดอกเบี้ย 10% ในปีแรกจะคิดดอกเบี้ยตามปกติ

$100 × 10% = $10

เมื่อดอกเบี้ยของแดเนียลบวกกับเงินต้นของเขาแล้ว เขาจะต้องคืนเงินให้กับธนาคารในช่วงเวลานั้น

$100 + $10 = $110

แต่สิ้นปีกำลังจะผ่านไป และเริ่มปีใหม่ แทนที่จะใช้จำนวนเงินเริ่มต้น เราใช้เงินต้นบวกดอกเบี้ยสะสม หากเราพิจารณาสถานการณ์ของแดเนียล:

$110 × 10% = $11

เมื่อสิ้นปีที่สอง ดอกเบี้ยของแดเนียลคือ 11 ดอลลาร์ เมื่อหมดสิ้นปี จำนวนนี้จะนำไปใช้กับยอดคงเหลือที่เป็นหนี้:

$110 + $11 = $121

สมมติว่ามีการใช้ดอกเบี้ยอย่างง่ายแทนดอกเบี้ยทบต้น ในกรณีนั้น ธนาคารจะได้รับเงิน 120 ดอลลาร์จากแดเนียล ด้วยดอกเบี้ยทบต้น แดเนียลควรคืนเงิน 121 ดอลลาร์เพราะเป็นดอกเบี้ยที่สะสมจากดอกเบี้ย

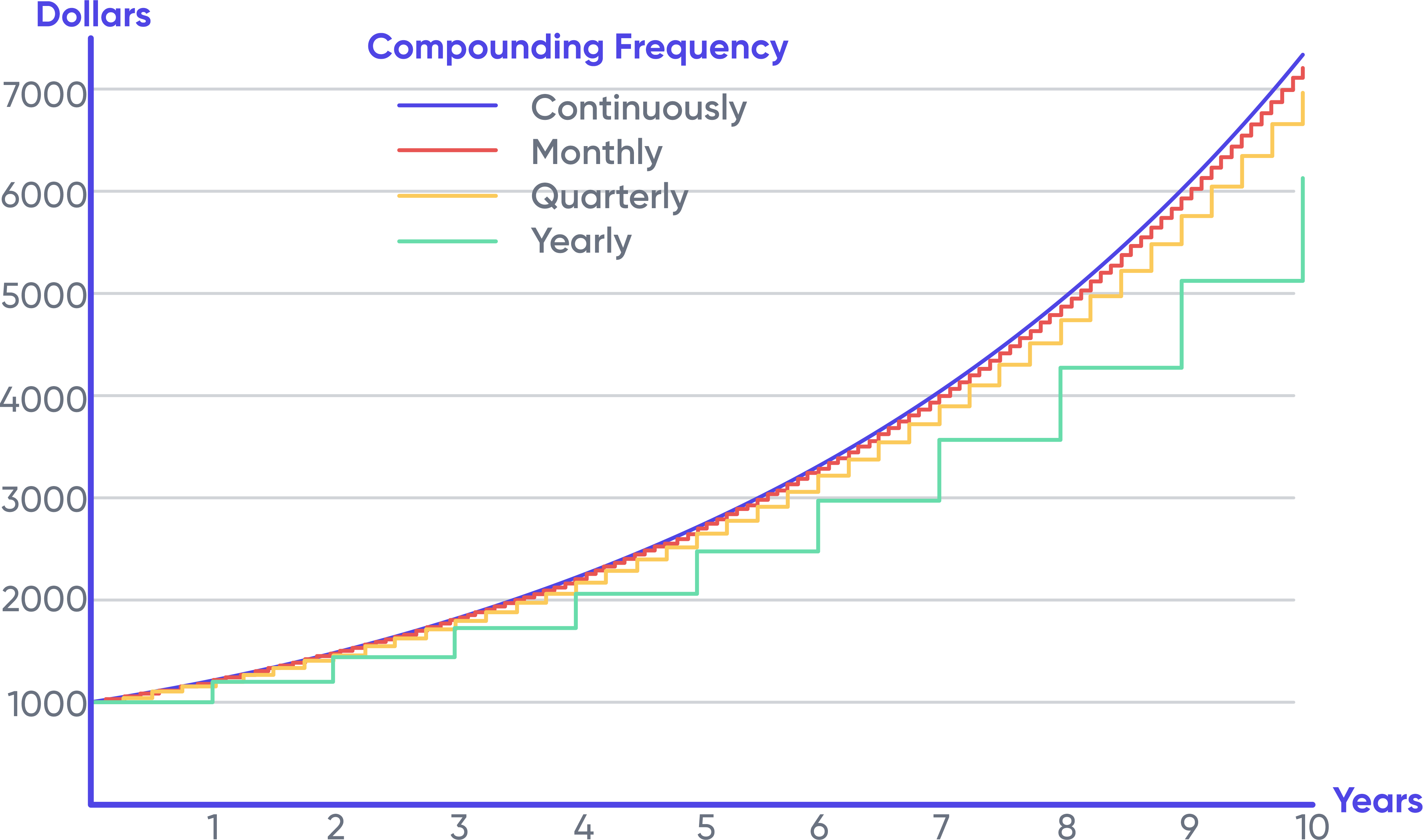

ยิ่งดอกเบี้ยเกิดขึ้นบ่อยเมื่อเวลาผ่านไป ดอกเบี้ยก็จะยิ่งเกิดขึ้นจากจำนวนเงินต้นเดิมมากขึ้นเท่านั้น ด้านล่างนี้เป็นแผนภูมิที่แสดงให้เห็นว่าการลงทุน 1,000 ดอลลาร์ที่ความถี่ทบต้นต่าง ๆ จะได้รับดอกเบี้ย 20% ได้อย่างไร

ในตอนแรก ความถี่มีความแตกต่างกันเล็กน้อย แต่จะค่อย ๆ ชัดเจนขึ้นเมื่อเวลาผ่านไป มันเป็นการแสดงพลังของดอกเบี้ยทบต้นด้วยภาพที่ชัดเจน การทบต้นต่อเนื่องจะให้ผลตอบแทนสูงสุดเสมอ เนื่องจากข้อจำกัดทางคณิตศาสตร์เกี่ยวกับความถี่ในการทบต้นในช่วงเวลาที่กำหนด

กฎเลข 72

กฎเลข 72 มีประโยชน์สำหรับใครก็ตามที่ต้องการคาดเดาเกี่ยวกับดอกเบี้ยทบต้นอย่างมีหลักการ ตามที่เครื่องคำนวณทางการเงินระบุไว้ คุณสามารถเข้าใจช่วงทั่วไปแทนที่จะรับตัวเลขเฉพาะเจาะจงได้ หาร 72 ด้วยอัตราดอกเบี้ยเพื่อหาจำนวนปี (n) ที่ต้องใช้ในการเพิ่มจำนวนเงิน (จำนวน) เป็นสองเท่า

ตัวอย่างเช่น จะใช้เวลานานเท่าใดในการลงทุน 1,000 ดอลลาร์ ให้กลายเป็น 2,000 ดอลลาร์หากอัตราดอกเบี้ยเป็น 8%?

n = 72/8 = 9

เก้าปีจะใช้เวลาคุณเปลี่ยน 1,000 ดอลลาร์เป็น 2,000 ดอลลาร์พร้อมดอกเบี้ย 8% วิธีนี้ใช้ได้ผลดีที่สุดกับอัตราดอกเบี้ย 6 ถึง 10% แต่ก็ควรจะใช้ได้ผลดีอย่างมากกับอัตราดอกเบี้ยที่น้อยกว่า 20% เช่นกัน

อัตราดอกเบี้ยคงที่ เทียบกับ อัตราดอกเบี้ยลอยตัว

อัตราดอกเบี้ยคงที่หรือลอยตัวอาจใช้กับบัญชีเงินกู้หรือออมทรัพย์ ในกรณีส่วนใหญ่ เงินกู้ยืมที่มีอัตราดอกเบี้ยลอยตัวและการออมจะขึ้นอยู่กับอัตราอ้างอิง เช่น อัตราเงินสำรองของธนาคารกลางของสหรัฐอเมริกา หรือ อัตราดอกเบี้ยที่เสนอระหว่างธนาคารในลอนดอน (LIBOR) (London Interbank Offered Rate) โดยทั่วไปอัตราการออมจะต่ำกว่าอัตราอ้างอิงในขณะที่อัตราการกู้ยืมจะสูงกว่า ธนาคารทำกำไรจากส่วนต่าง

อัตราดอกเบี้ยระหว่างธนาคารที่มีความน่าเชื่อถือสูงจะใช้เพื่อสร้าง LIBOR ซึ่งเป็นอัตราเชิงพาณิชย์ อัตรา LIBOR และ FED เป็นอัตราดอกเบี้ยระหว่างธนาคารระยะสั้น อัตรา FED เป็นเครื่องมือหลักของธนาคารกลางของสหรัฐอเมริกาในการควบคุมปริมาณเงินในเศรษฐกิจสหรัฐอเมริกา

เครื่องคำนวณดอกเบี้ยของเรารองรับเฉพาะอัตราดอกเบี้ยคงที่เท่านั้น

เงินทบต้น

การใช้เครื่องคำนวณดอกเบี้ยด้านบนทำให้คุณสามารถคำนวณเงินฝากและเงินสมทบได้อย่างสม่ำเสมอ สิ่งนี้มีประโยชน์สำหรับผู้ที่กันเงินจำนวนหนึ่งเป็นประจำ ความแตกต่างที่สำคัญเกี่ยวกับเงินทบต้น คือไม่ว่าจะเกิดขึ้นที่จุดเริ่มต้นหรือจุดสิ้นสุดของช่วงทบต้น การชำระเงินเป็นงวดเมื่อสิ้นสุด จะมีระยะเวลาน้อยกว่าหนึ่งเปอร์เซ็นต์ในการสนับสนุนทั้งหมด

อัตราภาษี

รายได้ดอกเบี้ยบางประเภทที่ต้องเสียภาษี ได้แก่ ดอกเบี้ยตราสารหนี้ เงินออม และบัตรเงินฝาก (CD) หุ้นกู้มักจะเก็บภาษีในสหรัฐอเมริกาเสมอ บางประเภทต้องเสียภาษีเต็มจำนวน และบางประเภทต้องเสียภาษีบางส่วน ดอกเบี้ยที่ได้รับจากตราสารหนี้รัฐบาลกลางของสหรัฐอเมริกาสามารถเก็บภาษีได้ทั่วประเทศ แต่โดยทั่วไปจะไม่เก็บภาษีในระดับรัฐและรัฐบาลท้องถิ่น

ท้ายที่สุดแล้ว ภาษีอาจมีผลกระทบที่สำคัญได้ หลังจากประหยัดเงินได้ 100 ดอลลาร์มา 20 ปี แดเนียลจะมีเงิน 1,060 ดอลลาร์ และภาษีที่มีอัตราดอกเบี้ยร้อยละ 6 จะเท่ากับ:

$100 × (1 + 6%)²⁰ = $100 × 3.2071 = $320.71

มันปลอดภาษี อย่างไรก็ตาม แดเนียลจะมีเงินเพียง 239.78 ดอลลาร์หากอัตราภาษีส่วนเพิ่มของเขาอยู่ที่ 25% ณ สิ้นปี อัตราภาษี 25% จะถูกนำไปใช้กับแต่ละงวดการทบต้น

อัตราเงินเฟ้อ

อัตราเงินเฟ้ออธิบายว่าเป็นการเพิ่มขึ้นอย่างค่อยเป็นค่อยไปของราคาสินค้าและบริการ ท้ายที่สุดแล้ว เนื่องจากอัตราเงินเฟ้อ จำนวนเงินคงที่จะมีต้นทุนค่อนข้างต่ำในอนาคต

อัตราเงินเฟ้อเฉลี่ยในสหรัฐอเมริกาในช่วง 100 ปีที่ผ่านมาอยู่ที่ประมาณ 3% สำหรับการเปรียบเทียบ อัตราผลตอบแทนเฉลี่ยต่อปีของดัชนี S&P 500 (สแตนดาร์ดแอนด์พัวร์ส) ในสหรัฐอเมริกาอยู่ที่ประมาณ 10% ในช่วงเวลาเดียวกัน

ภาษีและอัตราเงินเฟ้อทำให้การเพิ่มมูลค่าที่แท้จริงของเงินเป็นเรื่องที่ท้าทาย มีอัตราภาษีส่วนเพิ่มประมาณ 25% สำหรับชนชั้นกลางในสหรัฐอเมริกา อัตราเงินเฟ้อเฉลี่ยอยู่ที่ 3% จำเป็นต้องมีอัตราดอกเบี้ย 4% หรือสูงกว่าเพื่อรักษามูลค่าของสกุลเงินให้คงที่ ซึ่งอาจเป็นเรื่องที่ท้าทาย

คุณสามารถค้นหาข้อมูลเกี่ยวกับอัตราเงินเฟ้อได้ในส่วน เครื่องคำนวณอัตราเงินเฟ้อ ของเว็บไซต์ของเรา คุณสามารถใช้เครื่องคำนวณดอกเบี้ยของเราเพื่อรับผลลัพธ์ทั่วไปโดยปล่อยให้อัตราเงินเฟ้ออยู่ที่ 0