Sonuç bulunamadı

Şu anda bu terimle ilgili bir şey bulamıyoruz, başka bir şey aramayı deneyin.

Faiz Hesaplayıcı

Bu ücretsiz faiz hesaplayıcısı ile birikim planlarını, nihai bakiyeleri ve tahakkuk eden faizi hesaplayabilirsiniz.

Faiz

Son Bakiye: $135,479.01

Enflasyon Ayarlamasından Sonra: $100,809.11

Toplam Anapara: $99,000.00

Toplam Faiz: $39,224.74

Vergi Sonrası Toplam Faiz: $36,479.01

İlk yatırım

Vergi sonrası faiz

Katkılar

Vergi

0 yıl

5 yıl

10 yıl

| # | MEVDUAT | FAİZ | SON BAKİYE |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | MEVDUAT | FAİZ | SON BAKİYE | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| 1. Yıl Sonu | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| 2. Yıl Sonu | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| 3. Yıl Sonu | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| 4. Yıl Sonu | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| 5. Yıl Sonu | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| 6. Yıl Sonu | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| 7. Yıl Sonu | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| 8. Yıl Sonu | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| 9. Yıl Sonu | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| 10. Yıl Sonu | ||||

Hesaplamanızda bir hata oluştu.

İçindekiler Tablesi

- Basit Faiz

- Bileşik Faiz

- 72 Kuralı

- Sabit ve Dalgalı Faiz Oranı

- Katkı Payları

- Vergi Oranı

- Enflasyon Oranı

Sabit anapara tutarları ve ek periyodik katkılar, faiz ödemelerini ve nihai bakiyeleri hesaplamak için Faiz Hesaplayıcımızda kullanılabilir. Faiz gelir vergisi ve enflasyona ek olarak, dikkate alabileceğiniz başka hususlar da vardır.

Farklı faiz hesaplama yöntemlerini öğrenmek ve karşılaştırmak için Bileşik Faiz Hesaplayıcısı bölümünü ziyaret edin.

Faiz, bir borçlunun parayı kullanmak için borç verene belli bir tutar şeklinde ödediği karşılıktır. Faiz kavramı dünyadaki çoğu finansal aracın temelini oluşturur.

Bileşik faiz ve basit faiz, faiz tahakkuk ettirmenin iki ayrı yoludur.

Basit Faiz

Faiz ile ilgili temel örnekler aşağıda gösterilmiştir. Daniel bankadan bir yıllığına 100 $ borç ("anapara") almak istemektedir. Bunun ona maliyeti %10 faizdir. Ne kadar faiz tahakkuk ettiğini belirlemek için aşağıdakileri yapın:

100$ × %10 = 10$

Daniel'in bir yıl sonra kredinin anapara artı faizini geri ödemesi gerekmekte, bu da bankaya borçlu olduğu toplam tutarı artırmaktadır.

100$ + 10$ = 110$

Bir yıl sonra Daniel'in bankaya 110 $ borcu olur: 100 $ anapara ve 10 $ faiz. Daniel'in 100 $ 'ı bir değil iki yıllığına ödünç almak istediğini ve bankanın her yıl faiz tahakkuk ettirdiğini varsayalım. Faiz oranı ilk yılın sonunda ve ikinci yılın sonunda iki kez tahakkuk edecektir.

100$ + 10(ilk yıl)$ + 10(ikinci yıl)$ = 120$

Daniel'in iki yıl sonra bankaya anapara ve faiz olarak 120 dolar borcu vardır. Basit faizi hesaplamak için aşağıdaki formülü uygulayın:

Faiz = Anapara × Faiz oranı × Vade

Faizi ayda bir veya günde bir defadan daha sık olarak hesaplamak istediğinizde aşağıdaki formülü kullanın:

Faiz = Anapara × Faiz oranı × (Vade / Sıklık)

Gerçek hayatta basit faizi nadiren kullanırız. Günlük konuşmalarda bile 'faiz' kelimesi genellikle bileşik faizi ifade eder.

Bileşik Faiz

Bileşik faizi açıklamak için birden fazla dönemi ele almamız gerekir. İki yıl için %10 faiz oranıyla 100 $ borç almak istediğimizi düşünelim. İlk yıl faizi her zamanki gibi hesaplanır.

100$ × %10 = 10$

Daniel'in faizi anaparasına eklendiğinde, o dönem için bankaya geri ödeme yapması gerekir.

100$ + 10$ = 110$

Ancak yıl sona ermekte ve yeni bir yıl başlamaktadır. Başlangıç tutarı yerine, anapara artı tahakkuk eden faizi kullanırız. Daniel'in durumunu düşünürsek:

110$ × %10 = 11$

İkinci yılın sonunda Daniel'in faiz ödemesi 11 $ 'dır. Yılın sonunda bu tutar borç bakiyesine uygulanır:

110$ + 11$ = 121$

Bileşik faiz yerine basit faiz kullanıldığını varsayalım. Bu durumda banka Daniel'den 120 $ alacaktır. Bileşik faiz kullanıldığında, faiz tahakkuk ettiği için Daniel'in 121 $ iade etmesi gerekmektedir.

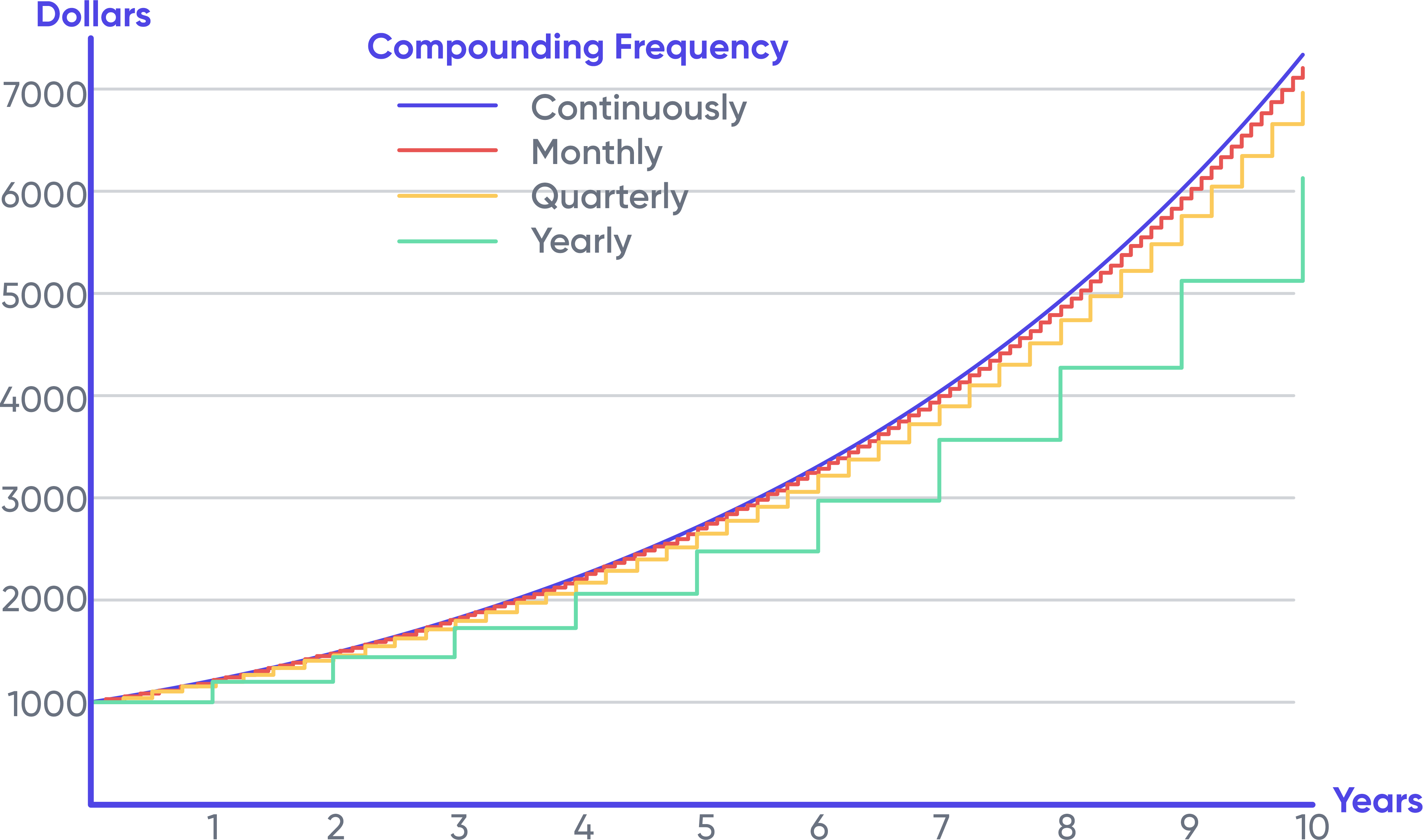

Zaman içinde ne kadar sık faiz tahakkuk ederse, orijinal anapara tutarı üzerinde o kadar fazla faiz tahakkuk edecektir. Aşağıda, çeşitli bileşik faiz sıklıklarında 1.000 $ 'lık bir yatırımın nasıl %20 faiz kazandığını gösteren bir grafik yer almaktadır.

Başlangıçta sıklıklarda çok az fark vardır; ancak zaman geçtikçe giderek daha belirgin hale gelirler. Bu, bileşik faizin gücünün görsel bir temsilidir. Sürekli bileşik faiz her zaman maksimum getiriyi sağlayacaktır; çünkü belirli bir dönemde bileşiğin ne sıklıkta gerçekleşebileceğine ilişkin matematiksel kısıtlama söz konusudur.

72 Kuralı

72 kuralı, bileşik faiz hakkında bilinçli bir tahmin yapmak isteyen herkes için kullanışlı olabilir. Finansal hesaplayıcıların sağladığı gibi, belirli sayılar almak yerine genel aralığı anlayabilirsiniz. Belirli bir miktar parayı (tutarı) ikiye katlamak için gereken yıl sayısını (n) bulmak için 72'yi faiz oranına bölünüz.

Örneğin, faiz oranı %8 ise 1.000 $ 'lık bir yatırımın 2.000 $ olması ne kadar sürer?

n = 72/8 = 9

Dokuz yılda %8 faizle 1.000 doları 2.000 dolara çevirebilirsiniz. Bu yöntem en iyi %6 ila %10 faiz oranları için işe yaramaktadır; ancak %20'nin altında da son derece iyi çalışmalıdır.

Sabit ve Dalgalı Faiz Oranı

Bir kredi veya tasarruf hesabı için sabit veya dalgalı faiz oranları geçerli olabilir. Çoğu durumda, dalgalı faizli krediler ve birikimler, ABD Merkez Bankası fon oranı veya Londra Bankalar Arası Faiz Oranı (LIBOR) gibi bir referans oranına bağlıdır. Birikim oranı genellikle referans orandan daha düşükken, borç verme oranı daha yüksektir. Banka aradaki fark üzerinden kar elde etmektedir.

Kredibilitesi yüksek bankalar arasındaki faiz oranları, ticari bir oran olan LIBOR'u oluşturmak için kullanılır. LIBOR ve Fed faiz oranlarının her ikisi de kısa vadeli bankalar arası faiz oranlarıdır. Fed oranı, Merkez Bankası’nın Birleşik Devletler ekonomisindeki para arzını kontrol etmek için kullandığı birincil araçtır.

Faiz Hesaplayıcımız yalnızca sabit faiz oranlarını desteklemektedir.

Katkı Payları

Yukarıdaki faiz hesaplayıcısını kullanarak, mevduat ve katkı paylarını düzenli olarak hesaplayabilirsiniz. Bu, periyodik olarak belirli bir miktarı kenara koymayı alışkanlık haline getirenler için yararlıdır. Katkı paylarıyla ilgili önemli bir ayrım ise, bunların bileşik dönemin başında mı yoksa sonunda mı gerçekleştiğidir. Dönem sonundaki periyodik ödemelerin toplam katkı süresi bir dönem daha kısadır.

Vergi Oranı

Tahvil, tasarruf ve mevduat sertifikası (CD) faizleri gibi bazı faiz gelirleri vergiye tabidir. Şirket tahvilleri Amerika Birleşik Devletleri'nde neredeyse her zaman vergilendirilir. Bazı türler tamamen vergilendirilebilirken, diğerleri kısmen vergilendirilebilir. Birleşik Devletler federal hazine bonolarından kazanılan faizler ulusal olarak vergilendirilebilir. Ancak genellikle eyalet ve yerel yönetim düzeylerinde vergilendirilmezler.

Sonuçta vergiler önemli bir etkiye sahip olabilir. 20 yıl boyunca 100 dolar biriktirdikten sonra Daniel'in 1060 doları olacaktır. Ve yüzde 6 faiz oranıyla vergiler şu kadar olacaktır:

100$ × (1 + %6)²⁰ = 100$ × 3,2071 = 320,71$

Vergiden muaftır. Ancak, Daniel'in yıl sonunda marjinal vergi oranı %25 ise sadece 239,78 $ 'ı olacaktır. %25 vergi oranı her bileşik dönem için uygulanmaktadır.

Enflasyon Oranı

Enflasyon, mal ve hizmet fiyatlarındaki kademeli artış olarak tanımlanır. Sonuçta, enflasyon nedeniyle, sabit bir miktar para gelecekte nispeten daha ucuza mal olacaktır.

Amerika Birleşik Devletleri'nde son 100 yıldaki ortalama enflasyon oranı %3 civarındadır. Karşılaştırma yapmak gerekirse, Amerika Birleşik Devletleri'ndeki S&P 500 endeksinin (Standard & Poor's) yıllık ortalama getiri oranı aynı dönemde yaklaşık %10'dur.

Vergiler ve enflasyon paranın gerçek değerini artırmayı zorlaştırmaktadır. Amerika Birleşik Devletleri'nde orta sınıf için marjinal vergi oranı yaklaşık %25'tir. Ortalama enflasyon oranı %3'tür. Para biriminin değerini sabit tutmak için %4 veya daha yüksek faiz oranları gerekir ki bu da zorlayıcı olabilir.

Enflasyonla ilgili bilgileri web sitemizin Enflasyon Hesaplayıcı bölümünde bulabilirsiniz. Enflasyon oranını 0'da bırakarak genel sonuçlar elde etmek için Faiz Hesaplayıcımızı kullanabilirsiniz.