Không tìm thấy kết quả nào

Chúng tôi không thể tìm thấy bất cứ điều gì với thuật ngữ đó vào lúc này, hãy thử tìm kiếm cái gì đó khác.

Máy tính lãi suất

Công cụ máy tính lãi suất miễn phí này giúp bạn tính toán lịch biểu tích lũy, số dư cuối cùng và lãi tích lũy.

Lãi

Số dư cuối: $135,479.01

Sau khi điều chỉnh lạm phát: $100,809.11

Tổng gốc: $99,000.00

Tổng lãi: $39,224.74

Tổng lãi sau thuế: $36,479.01

Khoản đầu tư ban đầu

Lãi sau thuế

Góp vốn

Thuế

0 năm

5 năm

10 năm

| # | TIỀN GỬI | LÃI | SỐ DƯ CUỐI |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | TIỀN GỬI | LÃI | SỐ DƯ CUỐI | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| Cuối năm 1 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| Cuối năm 2 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| Cuối năm 3 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| Cuối năm 4 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| Cuối năm 5 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| Cuối năm 6 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| Cuối năm 7 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| Cuối năm 8 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| Cuối năm 9 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| Cuối năm 10 | ||||

Có lỗi với phép tính của bạn.

Mục lục

- Lãi Đơn

- Lãi Kép

- Quy Tắc 72

- Lãi Suất Cố Định và Lãi Suất Thả Nổi

- Các Khoản Đóng Góp Định Kỳ

- Thuế Suất

- Tỷ Lệ Lạm Phát

Máy tính lãi suất của chúng tôi cho phép tính toán cả tiền gốc cố định và các khoản đóng góp định kỳ để xác định khoản thanh toán lãi và số dư cuối cùng. Bên cạnh đó, bạn cũng có thể cân nhắc thêm các yếu tố khác như thuế thu nhập từ lãi và lạm phát

Hãy truy cập Máy Tính Lãi Suất Kép để tìm hiểu và so sánh các phương pháp tính lãi khác nhau.

Lãi suất là khoản tiền người vay trả cho người cho vay để sử dụng tiền, dưới dạng lãi hoặc một khoản tiền khác. Khái niệm lãi suất là nền tảng của hầu hết các công cụ tài chính trên thế giới.

Lãi kép và lãi đơn là hai cách tích lũy lãi tách biệt.

Lãi Đơn

Dưới đây là một số ví dụ cơ bản về lãi suất. Daniel muốn vay ngân hàng 100 đô la Mỹ trong một năm (gọi là "tiền gốc"). Lãi suất là 10%. Để xác định số tiền lãi đã tích lũy, hãy làm theo các bước sau:

$100 × 10% = $10

Sau một năm, Daniel phải trả cả tiền gốc và lãi cho khoản vay, nâng tổng số tiền nợ ngân hàng lên.

$100 + $10 = $110

Sau một năm, Daniel nợ ngân hàng $110: $100 tiền gốc và $10 tiền lãi. Giả sử Daniel muốn vay $100 không phải trong một năm mà là hai năm và ngân hàng tính lãi hàng năm. Lãi suất sẽ được tính hai lần vào cuối năm đầu tiên và cuối năm thứ hai.

$100 + $10(năm đầu tiên) + $10(năm thứ hai) = $120

Sau hai năm, Daniel nợ ngân hàng $120 tiền gốc và lãi. Áp dụng công thức sau để tính lãi đơn:

Lãi = Tiền gốc × Lãi suất × Kỳ hạn

Sử dụng công thức sau đây khi bạn muốn tính lãi thường xuyên hơn một lần mỗi tháng hoặc một lần mỗi ngày:

Lãi = Tiền gốc × Lãi suất × (Kỳ hạn / Tần suất)

Trong thực tế, chúng ta hiếm khi sử dụng lãi đơn. Ngay cả trong giao tiếp hàng ngày, từ "lãi" thường ám chỉ lãi kép.

Lãi Kép

Để hiểu rõ khái niệm lãi kép, chúng ta cần xét trường hợp trải dài qua nhiều kỳ hạn hơn. Giả sử bạn vay ngân hàng 100 đô la Mỹ với lãi suất 10% trong hai năm. Trong năm đầu tiên, lãi sẽ được tính như bình thường.

$100 × 10% = $10

Sau khi cộng khoản lãi vào tiền gốc, Daniel phải trả ngân hàng số tiền vay kèm lãi cho kỳ hạn đó.

$100 + $10 = $110

Tuy nhiên, sang năm mới, cách tính lãi sẽ có sự khác biệt. Thay vì tính trên số tiền ban đầu, ngân hàng sẽ tính lãi trên cả tiền gốc cộng với lãi đã tích lũy. Quay lại tình huống của Daniel:

$110 × 10% = $11

Vào cuối năm thứ hai, lãi suất Daniel phải trả là $11. Tổng số tiền nợ cuối kỳ hạn bao gồm cả tiền gốc và lãi:

$110 + $11 = $121

Nếu sử dụng lãi đơn thay vì lãi kép, trong trường hợp này, ngân hàng sẽ nhận được $120 từ Daniel. Với lãi kép, Daniel phải trả $121 vì lãi sinh trên lãi.

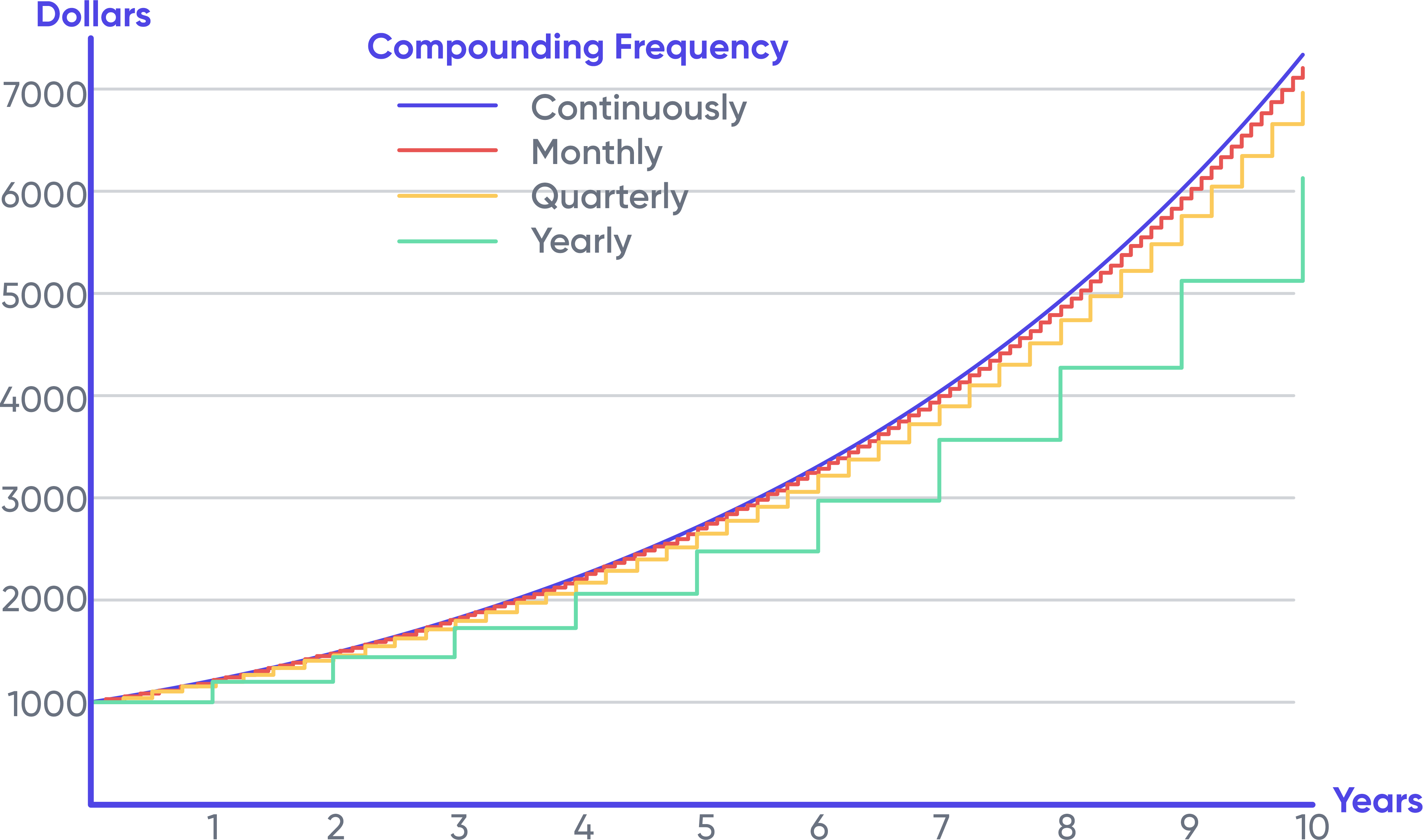

Càng tính lãi thường xuyên, số tiền lãi tích lũy trên tài khoản càng tăng thêm. Bảng dưới đây cho thấy khoản đầu tư $1.000 với các tần suất tích lũy khác nhau, sinh lãi 20%.

Ban đầu, sự khác biệt giữa các tần suất chưa rõ ràng, nhưng theo thời gian, chúng dần trở nên dễ thấy hơn. Đây là minh họa trực quan về sức mạnh của lãi kép. Tích lũy liên tục sẽ luôn mang lại lợi nhuận tối đa do những hạn chế về mặt toán học về tần suất tích lũy lãi kép có thể xảy ra trong một kỳ hạn nhất định.

Quy Tắc 72

Quy tắc 72 là một công cụ hữu ích cho bất kỳ ai muốn ước tính lãi kép. Thay vì có được con số chính xác như máy tính tài chính, quy tắc này giúp bạn nắm bắt phạm vi chung. Để biết mất bao nhiêu năm (n) để một khoản tiền nhất định (số tiền) nhân đôi, hãy chia 72 cho lãi suất.

Ví dụ, nếu lãi suất là 8%, mất bao lâu để khoản đầu tư $1.000 tăng lên $2.000?

n = 72/8 = 9

Với lãi suất 8%, cần 9 năm để biến $1.000 thành $2.000. Phương pháp này phù hợp nhất với lãi suất từ 6% đến 10%, nhưng cũng cho kết quả tương đối chính xác với lãi suất dưới 20%.

Lãi Suất Cố Định và Lãi Suất Thả Nổi

Lãi suất cho vay và tiết kiệm có thể là cố định hoặc thả nổi. Trong hầu hết trường hợp, lãi suất thả nổi của các khoản vay và tiền gửi phụ thuộc vào một lãi suất chuẩn, chẳng hạn như lãi suất quỹ của Cục Dự Trữ Liên Bang Hoa Kỳ (Federal Reserve) hoặc lãi suất LIBOR (London Interbank Offered Rate). Lãi suất tiết kiệm thường thấp hơn lãi suất chuẩn, trong khi lãi suất cho vay thường cao hơn. Ngân hàng kiếm lợi nhuận từ sự chênh lệch này.

LIBOR là lãi suất thương mại được sử dụng để đo lãi suất giữa các ngân hàng có uy tín cao. LIBOR và lãi suất Fed đều là lãi suất liên ngân hàng ngắn hạn. Lãi suất Fed là công cụ chính của Cục Dự Trữ Liên Bang để kiểm soát cung tiền trong nền kinh tế Hoa Kỳ.

Ứng Dụng Máy Tính Lãi Suất của chúng tôi chỉ hỗ trợ lãi suất cố định.

Các Khoản Đóng Góp Định Kỳ

Máy tính lãi suất ở trên cho phép bạn tính toán thường xuyên các khoản tiền gửi và đóng góp định kỳ. Tính năng này hữu ích cho những người có thói quen tiết kiệm một khoản tiền nhất định theo chu kỳ. Một điểm cần lưu ý quan trọng về các khoản đóng góp định kỳ là chúng diễn ra vào đầu hay cuối kỳ tính lãi kép. Các khoản đóng góp định kỳ vào cuối kỳ sẽ nhận được lãi tích lũy ít hơn một kỳ so với các khoản đóng góp vào đầu kỳ.

Thuế Suất

Một số loại hình thu nhập từ lãi phải chịu thuế, bao gồm lãi trái phiếu, tiết kiệm và chứng chỉ tiền gửi (CD). Hầu hết các khoản lãi trái phiếu doanh nghiệp tại Hoa Kỳ đều bị đánh thuế. Một số loại bị đánh thuế toàn bộ, một số khác chỉ bị đánh thuế một phần. Lãi kiếm được từ trái phiếu kho bạc liên bang Hoa Kỳ có thể bị đánh thuế trên toàn quốc, nhưng thường không bị đánh thuế ở cấp tiểu bang và địa phương

Về lâu dài, thuế có thể ảnh hưởng đáng kể đến thu nhập. Sau 20 năm tiết kiệm $100, Daniel sẽ có $1.060. Và số tiền thuế với lãi suất 6% sẽ bằng:

$100 × (1 + 6%)²⁰ = $100 × 3,2071 = $320,71

Tuy nhiên, nếu thuế suất cận biên của Daniel là 25% vào cuối năm, anh ta sẽ chỉ còn $239,78. Thuế suất 25% được áp dụng cho mỗi kỳ tính lãi kép.

Tỷ Lệ Lạm Phát

Lạm phát được mô tả là sự gia tăng dần dần giá cả hàng hóa và dịch vụ. Về cơ bản, do lạm phát, một khoản tiền cố định sẽ có giá trị thực tế giảm dần trong tương lai.

Trong 100 năm qua, tỷ lệ lạm phát trung bình tại Hoa Kỳ rơi vào khoảng 3%. So sánh với đó, tỷ lệ hoàn vốn hàng năm trung bình của chỉ số S&P 500 (Standard & Poor's) tại Hoa Kỳ trong cùng kỳ là khoảng 10%.

Thuế và lạm phát là những vấn đề nan giải cần giải quyết nhằm giúp gia tăng giá trị thực của đồng tiền. Tại Hoa Kỳ, thuế suất cận biên đối với tầng lớp trung lưu là khoảng 25%. Tỷ lệ lạm phát trung bình là 3%. Do đó, để duy trì giá trị không đổi của đồng tiền, lãi suất phải được giữ vững từ 4% trở lên và đây có thể là một thách thức.

Bạn có thể tìm thấy thông tin về lạm phát trong phần Máy Tính Lạm Phát trên trang web của chúng tôi. Bạn có thể sử dụng Trình Máy Tính Lãi Suất của chúng tôi để có kết quả đơn giản bằng cách để tỷ lệ lạm phát ở mức 0.