未找到结果

我们目前无法使用该术语找到任何内容,请尝试搜索其他内容。

利息计算器

使用这款免费的利息计算器,计算累积时间表、最终余额和应计利息。

利息

结束余额: $135,479.01

通胀调整后: $100,809.11

总本金: $99,000.00

总利息: $39,224.74

税后总利息: $36,479.01

初始投资

税后利息

投入

税

0 年

5 年

10 年

| # | 存款 | 利息 | 结束余额 |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | 存款 | 利息 | 结束余额 | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| 第1年末 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| 第2年末 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| 第3年末 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| 第4年末 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| 第5年末 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| 第6年末 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| 第7年末 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| 第8年末 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| 第9年末 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| 第10年末 | ||||

您的计算出现错误。

目录

你可使用利息计算器来计算固定本金金额和额外的定期缴款,以计算利息支付额和最终余额。除了利息所得税和通货膨胀之外,你还可以考虑其他因素。

请使用复利计算器,了解并比较不同的利息计算方法。

利息是借款人在使用资金时以利息或金额的形式支付给贷款人的报酬。利息的概念是世界上大多数金融工具的基础。

复利和单利是两种不同的计息方法。

单利

利息的基本例子如下。丹尼尔想从银行借 100 美元一年(“本金”)。他需要支付 10%的利息。如要确定已累计的利息,请执行以下操作:

$100 × 10% = $10

丹尼尔必须在一年后偿还贷款本金和利息,这样欠银行的总额就增加了。

$100 + $10 = $110

一年后,丹尼尔欠银行 110 美元:本金 100 美元,利息 10 美元。假设丹尼尔想借 100 美元,不是借一年,而是借两年,而且银行每年都计息。在第一年和第二年年末,利息将累计两次。

100 美元 + 10 美元(第一年) + 10 美元(第二年)= 120 美元。

两年后,丹尼尔欠银行本息 120 美元。我们应用以下公式计算单利:

利息 = 本金 × 利率 × 期数

如果要计算比每月一次或每天一次更频繁的利息,请使用该公式:

利息 = 本金 × 利率 × (期限 / 频率) 在现实生活中,我们很少使用单利。

在现实生活中,我们很少使用单利。即使在日常用语中,“利息”一词也通常指复利。

复利

如要解释何谓复利,我们需要考虑一个以上的周期。假设我们要借 100 美元,借期两年,利率为 10%。我们将照常计算第一年的利息。

$100 × 10% = $10

当丹尼尔的利息与本金相加后,他必须向银行偿还这段时间的利息。

$100 + $10 = $110

一年即将结束,新的一年又将开始。我们使用的不是初始金额,而是本金加上应计利息。我们将考虑丹尼尔的情况:

$110 × 10% = $11

在第二年末,丹尼尔的利息为 11 美元:

$110 + $11 = $121

如果我们使用的是单利而不是复利,银行就会从丹尼尔中收到 120 美元。如果使用复利,丹尼尔应返还 121 美元,因为利息是累计的。

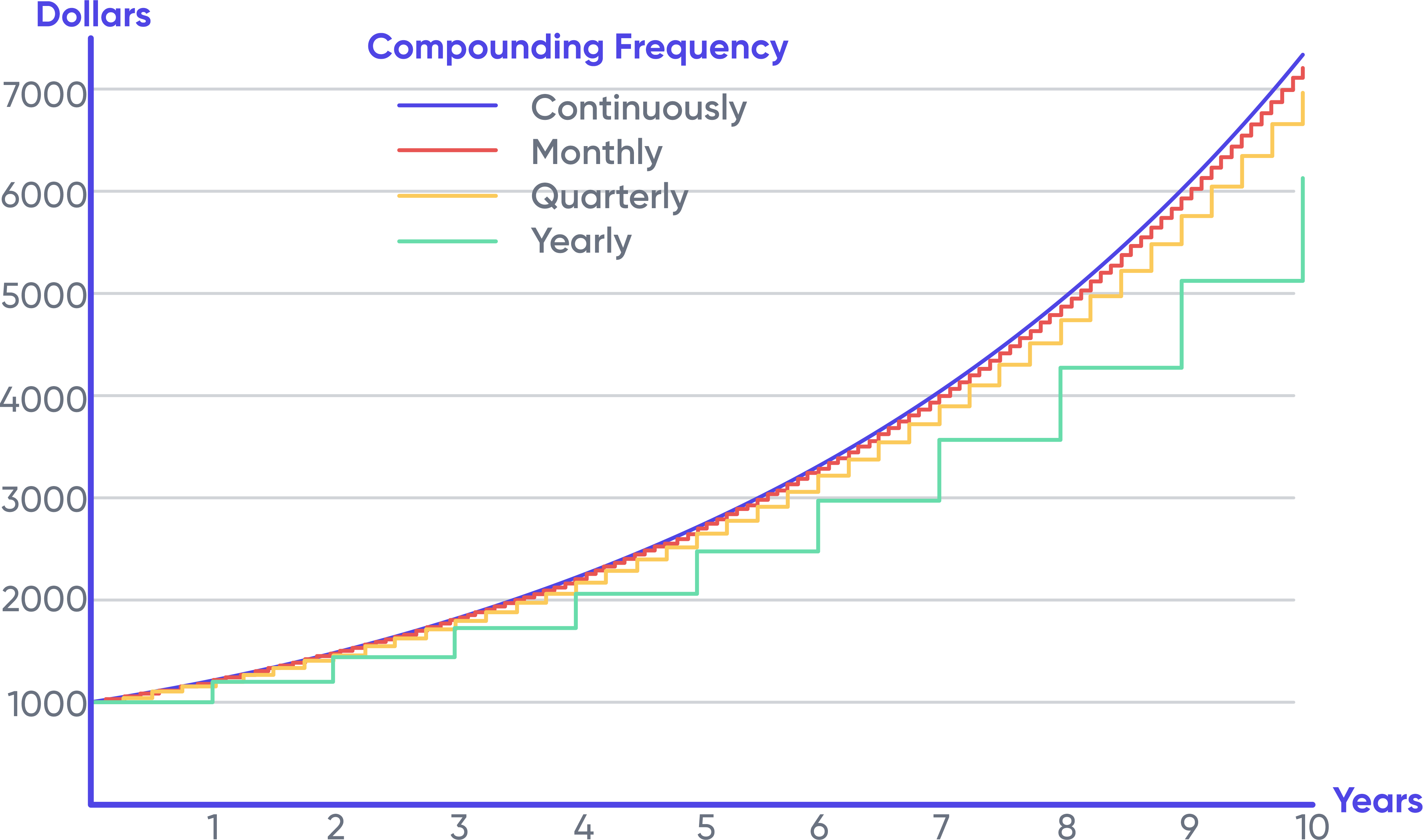

利息累积的次数越多,原始本金累积的利息就越多。下图显示了 1000 美元的投资在不同的复利计息频率下如何获得 20% 的利息。

起初,频率的差别并不大,但随着时间的推移,它们逐渐变得更加明显。这就是复利威力的直观体现。连续复利总是能产生最大收益,因为数学上限制了复利在给定周期内的出现频率。

72法则

对于希望对复利进行有根据猜测的人来说,72法则可以派上用场。正如金融计算器所提供的那样,你可以了解大致的范围,而非获得具体的数字。用 72 除以利率,就能计算出特定金额(数额)翻番所需的年数(n)。

如果利率为 8%,1,000 美元的投资需要多久才能变成 2,000 美元?

n = 72/8 = 9

按 8%的利率计算,你需要 9 年时间才能将 1000 美元变成 2000 美元。这种方法在利率为 6%至 10%时最有效,但在利率低于 20%时也非常有效。

固定利率与浮动利率

固定利率或浮动利率可能适用于贷款或储蓄账户。在大多数情况下,浮动利率贷款和储蓄取决于一个基准利率,如美国联邦储备基金利率或伦敦银行同业拆放利率(LIBOR)(伦敦银行同业拆放利率)。储蓄利率通常低于基准利率,而贷款利率则高于基准利率。银行从差额中获利。

信用度高的银行之间的利率被用来创建 LIBOR(一种商业利率)。伦敦银行同业拆借利率和美联储利率都是短期银行间利率。美联储利率是美联储控制美国经济货币供应量的主要工具。

我们的利息计算器仅支持固定利率。

缴款

透过使用上述利息计算器,你就可以定期计算存款和缴款。对于习惯于定期留出一定金额的人来说,这非常有用。关于缴款的一个重要区别是,缴款发生在复利计息期的期初还是期末。在复利计息期结束时定期支付,总缴款额会减少一个百分点。

税率

某些类型的利息收入需要纳税,即债券、储蓄和存款单(CD)的利息。在美国,公司债券几乎都要纳税。有些类型是全额征税,有些则是部分征税。美国联邦国债所得利息可在全国范围内征税。但在州和地方政府层面一般不征税。

最终,税收会产生重大影响。储蓄 100 美元 20 年后,丹尼尔将拥有 1,060 美元。如果利率为 6%,税率将等于:

$100 × (1 + 6%)²⁰ = $100 × 3.2071 = $320.71

这是不包括税的。但是,如果丹尼尔的边际税率是 25%,那么到年底他只有 239.78 美元。25% 的税率适用于每个复利计息期。

通货膨胀率

通货膨胀被描述为商品和服务价格的逐步上涨。最终,由于通货膨胀,固定金额的货币在未来的成本会相对降低。

美国过去 100 年的平均通货膨胀率约为 3%。相比之下,美国标准普尔 500 指数(Standard & Poor's)同期的年平均回报率约为 10%。

税收和通货膨胀使货币的实际价值难以提高。美国中产阶级的边际税率约为 25%。平均通货膨胀率为 3%。如要保持货币的价值不变,利率必须达到 4% 或更高,而这可能有点困难。

你可以在我们网站的通货膨胀计算器部分找到有关通货膨胀的信息。使用“利息计算器”,将通货膨胀率设为 0,从而得到通用结果。