Aucun résultat trouvé

Nous ne pouvons rien trouver avec ce terme pour le moment, essayez de chercher autre chose.

Calculateur d'intérêts

Avec ce Calculateur d'intérêts gratuit, vous pouvez calculer les calendriers d'accumulation, les soldes finaux et les intérêts courus.

Intérêt

Solde Final: $135,479.01

Après Ajustement de l'Inflation: $100,809.11

Principal Total: $99,000.00

Intérêt Total: $39,224.74

Intérêt Total après Impôt: $36,479.01

Investissement Initial

Intérêt après impôt

Contributions

Impôt

0 an

5 ans

10 ans

| # | DÉPÔT | INTÉRÊT | SOLDE FINAL |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | DÉPÔT | INTÉRÊT | SOLDE FINAL | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| Fin de l'Année 1 | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| Fin de l'Année 2 | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| Fin de l'Année 3 | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| Fin de l'Année 4 | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| Fin de l'Année 5 | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| Fin de l'Année 6 | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| Fin de l'Année 7 | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| Fin de l'Année 8 | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| Fin de l'Année 9 | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| Fin de l'Année 10 | ||||

Il y avait une erreur avec votre calcul.

Table des Matières

- Intérêt simple

- Les intérêts composés

- La règle de 72

- Taux d'intérêts fixes ou variables

- Les cotisations

- Le taux d'imposition

- Le taux d'inflation

Des montants de capital fixes et des cotisations périodiques supplémentaires peuvent être utilisés dans notre calculateur d'intérêts pour calculer les paiements d'intérêts et les soldes finaux. En plus de l'impôt sur les intérêts et de l'inflation, il existe d'autres considérations que vous pouvez prendre en compte.

Consultez notre Calculateur d'intérêts composés pour apprendre et comparer différentes méthodes de calcul des intérêts.

L'intérêt est la rémunération qu'un emprunteur verse à un prêteur pour l'utilisation de l'argent, sous forme d'intérêt ou de montant. Le concept d'intérêt est à la base de la plupart des instruments financiers dans le monde.

Les intérêts composés et les intérêts simples sont deux méthodes distinctes de calcul des intérêts.

Intérêt simple

Des exemples d'intérêts sont présentés ci-dessous. Daniel veut emprunter 100 $ à la banque pour un an (le « principal »). Cela lui coûte 10 % d'intérêts. Pour déterminer combien d'intérêts ont été accumulés, faites ce qui suit :

$100 × 10% = $10

Daniel doit rembourser le principal du prêt plus les intérêts après un an, ce qui augmente le montant total dû à la banque.

$100 + $10 = $110

Après un an, Daniel doit 110 $ à la banque : 100 $ de capital et 10 $ d'intérêts. Supposons que Daniel veuille emprunter 100 $ non pas pour un an mais pour deux ans et que la banque accumule des intérêts chaque année. Les intérêts s'accumuleraient deux fois à la fin de la première année et à la fin de la seconde.

$100 + $10(Première année) + $10(Deuxième année) = $120

Deux ans plus tard, Daniel doit à la banque 120 $ en capital et intérêts. Appliquez la formule suivante pour calculer les intérêts simples :

Intérêts = Principal × Taux d'intérêt × Durée

Utilisez la formule suivante lorsque vous voulez calculer les intérêts plus souvent qu'une fois par mois ou qu'une fois par jour :

Intérêt = Principal × Taux d'intérêt × (Durée/Fréquence)

Nous utilisons rarement l'intérêt simple dans la vie réelle. Même dans le langage courant, le mot « intérêt » fait généralement référence aux intérêts composés.

Les intérêts composés

Pour expliquer les intérêts composés, nous devons prendre plus d'une période. Imaginons que nous envisagions d'emprunter 100 $ pendant deux ans à un taux d'intérêt de 10 %. La première année, les intérêts sont calculés comme d'habitude.

$100 × 10% = $10

Lorsque les intérêts de Daniel sont ajoutés à son capital, il doit rembourser la banque pour cette période.

$100 + $10 = $110

Mais l'année se termine, et une nouvelle commence. Au lieu du montant initial, nous utilisons le principal plus les intérêts accumulés. Si nous considérons la situation de Daniel :

$110 × 10% = $11

À la fin de la deuxième année, les frais d'intérêt de Daniel sont de 11 $. Ce montant s'applique au solde dû à la fin de l'année :

$110 + $11 = $121

Supposons que l'on utilise l'intérêt simple au lieu de l'intérêt composé. Dans ce cas, la banque recevrait 120 $ de Daniel. Avec les intérêts composés, Daniel devrait recevoir 121 $ parce que les intérêts se sont accumulés.

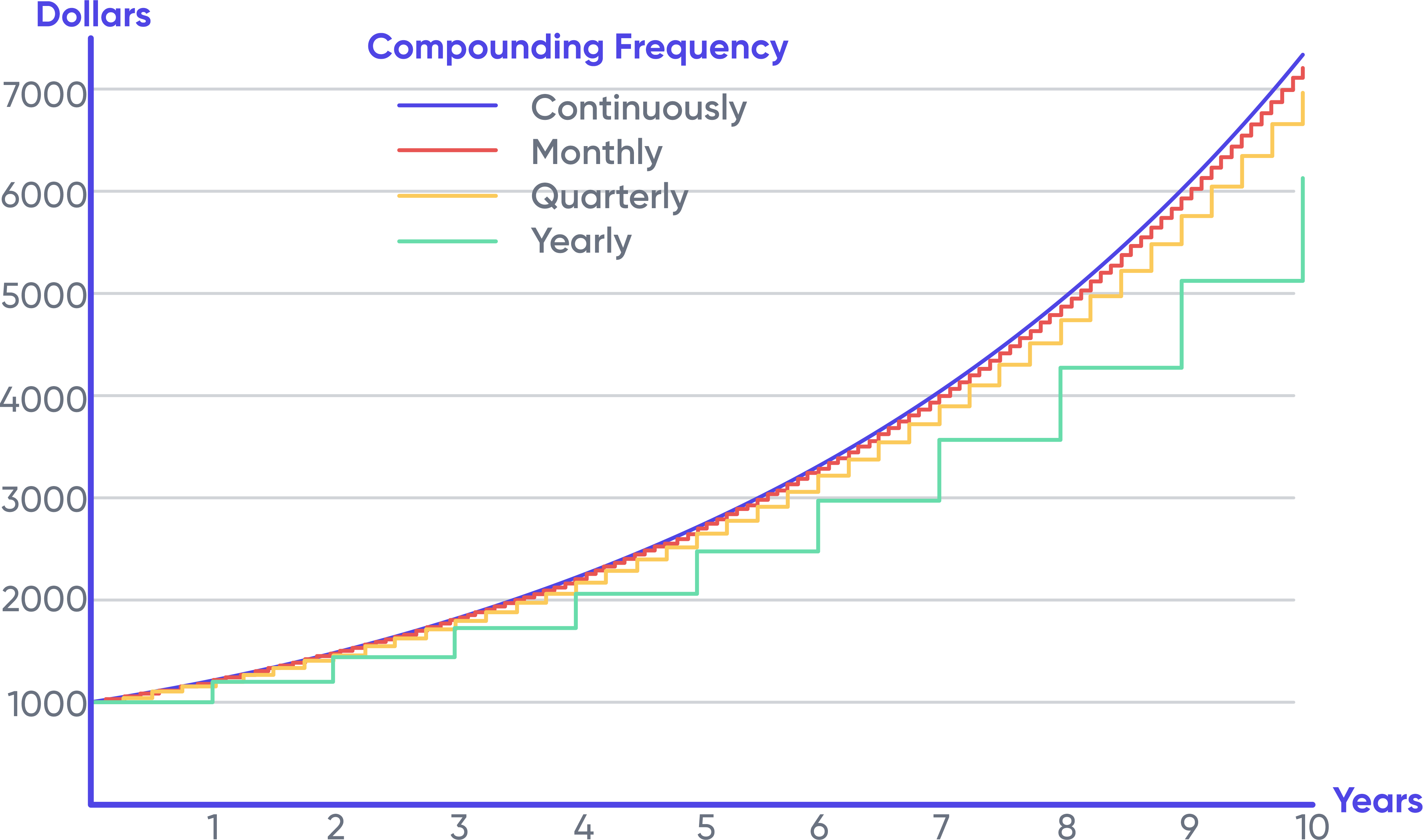

Plus les intérêts s'accumulent dans le temps, plus les intérêts s'accumulent sur le montant principal initial. Le tableau ci-dessous montre comment un investissement de 1 000 $, à différentes fréquences de composition, rapporte 20 % d'intérêts.

Il y a peu de différence entre les fréquences au départ, mais elles deviennent progressivement plus distinctes au fil du temps. Il s'agit d'une représentation visuelle de la puissance des intérêts composés. Le composé continu donnera toujours le rendement maximal en raison de la restriction mathématique sur la fréquence des composés dans une période donnée.

La règle de 72

La règle de 72 peut s'avérer utile pour quiconque souhaite faire une estimation éclairée des intérêts composés. Comme le proposent les calculateurs financiers, vous pouvez comprendre la fourchette générale au lieu d'obtenir des chiffres précis. Divisez 72 par le taux d'intérêt pour découvrir le nombre d'années (n) qu'il faut pour doubler une somme d'argent (montant) spécifique.

Combien de temps faudrait-il, par exemple, pour qu'un investissement de 1 000 $ se transforme en 2 000 $ si le taux d'intérêt était de 8 % ?

n = 72/8 = 9

Il vous faudrait neuf ans pour transformer 1 000 $ en 2 000 $ avec un taux d'intérêt de 8 %. Cette méthode fonctionne le mieux pour des taux d'intérêt de 6 à 10 %, mais elle devrait aussi très bien fonctionner pour des taux inférieurs à 20 %.

Taux d'intérêts fixes ou variables

Des taux d'intérêt fixes ou variables peuvent s'appliquer à un prêt ou à un compte d'épargne. Dans la plupart des cas, les prêts et les épargnes à taux variables dépendent d'un taux de référence, tel que le taux des fonds de la Réserve fédérale américaine ou le taux interbancaire offert à Londres (LIBOR = London Interbank Offered Rate). Le taux d'épargne est généralement inférieur au taux de référence, tandis que le taux de prêt est supérieur. La banque réalise un bénéfice sur la différence.

Les taux d'intérêt entre les banques hautement solvables sont utilisés pour créer le LIBOR, un taux commercial. Le LIBOR et le taux de la Fed sont tous deux des taux d'intérêt interbancaires à court terme. Le taux de la Fed est le principal outil de la Réserve fédérale pour contrôler la masse monétaire dans l'économie américaine.

Notre Calculateur d'intérêts ne prend en charge que les taux d'intérêt fixes.

Les cotisations

À l'aide du Calculateur d'intérêts ci-dessus, vous pouvez calculer régulièrement les dépôts et les cotisations. Ceci est utile pour ceux qui ont l'habitude de mettre périodiquement de côté un certain montant. Une distinction essentielle concernant les cotisations est de savoir si elles interviennent au début ou à la fin de la période de composition. Les versements périodiques à la fin ont une période de pourcentage de moins dans les cotisations totales.

Le taux d'imposition

Certains types de revenus d'intérêts sont imposables, à savoir les intérêts sur les obligations, l'épargne et les certificats de dépôt (CD). Les obligations de sociétés sont pratiquement toujours imposées aux États-Unis. Certains types sont entièrement imposables, et d'autres le sont partiellement. Les intérêts perçus sur les obligations du Trésor fédéral des États-Unis peuvent être imposés au niveau national. Mais ils ne sont généralement pas taxés au niveau des États et des collectivités locales.

Au final, les impôts peuvent avoir un impact important. Avec une épargne de 100 $ sur 20 ans, Daniel disposera de 1 060 $. Les impôts, avec un taux d'intérêt de 6 %, seront égaux à :

$100 × (1 + 6%)²⁰ = $100 × 3,2071 = $320,71

l est exempt d'impôt. Cependant, Daniel n'aura que 239,78 $ si son taux marginal d'imposition est de 25 % à la fin de l'année. Le taux d'imposition de 25 % est appliqué à chaque période de capitalisation.

Le taux d'inflation

L'inflation est décrite comme une augmentation graduelle du prix des biens et des services. En fin de compte, en raison de l'inflation, une somme d'argent fixe vaudra relativement moins cher à l'avenir.

Le taux d'inflation moyen aux États-Unis au cours des 100 dernières années a été d'environ 3 %. À titre de comparaison, le taux de rendement annuel moyen de l'indice S&P 500 (Standard & Poor's) aux États-Unis est d'environ 10 % sur la même période.

Les impôts et l'inflation rendent difficile l'augmentation de la valeur réelle de l'argent. Le taux marginal d'imposition est d'environ 25 % pour la classe moyenne aux États-Unis. Le taux d'inflation moyen est de 3 %. Des taux d'intérêt de 4 % ou plus sont nécessaires pour maintenir la valeur de la monnaie, ce qui peut être un défi.

Vous pouvez trouver des informations sur l'inflation dans la section Calculateur d'inflation de notre site Web. Vous pouvez utiliser notre Calculateur d'intérêts pour obtenir des résultats génériques en laissant le taux d'inflation à 0.