結果が見つかりません

現在、その用語では何も見つかりません。他の検索を試してください。

利息計算機

この無料の利息計算機を使用すると、積み立て予定、最終残高、経過利息の計算ができます。

利息

残高: $135,479.01

インフレ調整後: $100,809.11

総元金: $99,000.00

総利息: $39,224.74

税後の総利息: $36,479.01

初期投資

税後の利息

拠出

税金

0年

5年

10年

| # | 預金 | 利息 | 終了残高 |

|---|---|---|---|

| 1 | $32,400.00 | $1,486.44 | $33,886.44 |

| 2 | $7,400.00 | $1,908.58 | $43,195.01 |

| 3 | $7,400.00 | $2,350.77 | $52,945.78 |

| 4 | $7,400.00 | $2,813.97 | $63,159.75 |

| 5 | $7,400.00 | $3,299.17 | $73,858.93 |

| 6 | $7,400.00 | $3,807.43 | $85,066.35 |

| 7 | $7,400.00 | $4,339.82 | $96,806.18 |

| 8 | $7,400.00 | $4,897.51 | $109,103.69 |

| 9 | $7,400.00 | $5,481.69 | $121,985.38 |

| 10 | $7,400.00 | $6,093.62 | $135,479.01 |

| # | 預金 | 利息 | 終了残高 | |

|---|---|---|---|---|

| 1 | $30,200.00 | $117.03 | $30,317.03 | |

| 2 | $200.00 | $118.25 | $30,635.28 | |

| 3 | $200.00 | $119.49 | $30,954.77 | |

| 4 | $200.00 | $120.72 | $31,275.49 | |

| 5 | $200.00 | $121.97 | $31,597.46 | |

| 6 | $200.00 | $123.22 | $31,920.67 | |

| 7 | $200.00 | $124.47 | $32,245.14 | |

| 8 | $200.00 | $125.72 | $32,570.87 | |

| 9 | $200.00 | $126.99 | $32,897.85 | |

| 10 | $200.00 | $128.25 | $33,226.11 | |

| 11 | $200.00 | $129.53 | $33,555.63 | |

| 12 | $200.00 | $130.80 | $33,886.44 | |

| 1年目の終わり | ||||

| 13 | $5,200.00 | $151.46 | $39,237.90 | |

| 14 | $200.00 | $152.82 | $39,590.72 | |

| 15 | $200.00 | $154.19 | $39,944.91 | |

| 16 | $200.00 | $155.56 | $40,300.47 | |

| 17 | $200.00 | $156.94 | $40,657.41 | |

| 18 | $200.00 | $158.32 | $41,015.73 | |

| 19 | $200.00 | $159.71 | $41,375.44 | |

| 20 | $200.00 | $161.10 | $41,736.55 | |

| 21 | $200.00 | $162.50 | $42,099.05 | |

| 22 | $200.00 | $163.91 | $42,462.96 | |

| 23 | $200.00 | $165.32 | $42,828.28 | |

| 24 | $200.00 | $166.73 | $43,195.01 | |

| 2年目の終わり | ||||

| 25 | $5,200.00 | $187.53 | $48,582.54 | |

| 26 | $200.00 | $189.03 | $48,971.57 | |

| 27 | $200.00 | $190.54 | $49,362.11 | |

| 28 | $200.00 | $192.05 | $49,754.17 | |

| 29 | $200.00 | $193.57 | $50,147.74 | |

| 30 | $200.00 | $195.10 | $50,542.84 | |

| 31 | $200.00 | $196.63 | $50,939.47 | |

| 32 | $200.00 | $198.17 | $51,337.63 | |

| 33 | $200.00 | $199.71 | $51,737.34 | |

| 34 | $200.00 | $201.26 | $52,138.60 | |

| 35 | $200.00 | $202.81 | $52,541.41 | |

| 36 | $200.00 | $204.37 | $52,945.78 | |

| 3年目の終わり | ||||

| 37 | $5,200.00 | $225.31 | $58,371.10 | |

| 38 | $200.00 | $226.96 | $58,798.06 | |

| 39 | $200.00 | $228.62 | $59,226.68 | |

| 40 | $200.00 | $230.28 | $59,656.96 | |

| 41 | $200.00 | $231.95 | $60,088.90 | |

| 42 | $200.00 | $233.62 | $60,522.52 | |

| 43 | $200.00 | $235.30 | $60,957.82 | |

| 44 | $200.00 | $236.99 | $61,394.81 | |

| 45 | $200.00 | $238.68 | $61,833.49 | |

| 46 | $200.00 | $240.38 | $62,273.87 | |

| 47 | $200.00 | $242.09 | $62,715.95 | |

| 48 | $200.00 | $243.80 | $63,159.75 | |

| 4年目の終わり | ||||

| 49 | $5,200.00 | $264.89 | $68,624.65 | |

| 50 | $200.00 | $266.70 | $69,091.34 | |

| 51 | $200.00 | $268.50 | $69,559.85 | |

| 52 | $200.00 | $270.32 | $70,030.17 | |

| 53 | $200.00 | $272.14 | $70,502.31 | |

| 54 | $200.00 | $273.97 | $70,976.28 | |

| 55 | $200.00 | $275.81 | $71,452.09 | |

| 56 | $200.00 | $277.65 | $71,929.74 | |

| 57 | $200.00 | $279.50 | $72,409.24 | |

| 58 | $200.00 | $281.36 | $72,890.60 | |

| 59 | $200.00 | $283.23 | $73,373.83 | |

| 60 | $200.00 | $285.10 | $73,858.93 | |

| 5年目の終わり | ||||

| 61 | $5,200.00 | $306.35 | $79,365.28 | |

| 62 | $200.00 | $308.32 | $79,873.60 | |

| 63 | $200.00 | $310.29 | $80,383.88 | |

| 64 | $200.00 | $312.26 | $80,896.14 | |

| 65 | $200.00 | $314.25 | $81,410.39 | |

| 66 | $200.00 | $316.24 | $81,926.63 | |

| 67 | $200.00 | $318.24 | $82,444.87 | |

| 68 | $200.00 | $320.25 | $82,965.12 | |

| 69 | $200.00 | $322.26 | $83,487.39 | |

| 70 | $200.00 | $324.29 | $84,011.67 | |

| 71 | $200.00 | $326.32 | $84,537.99 | |

| 72 | $200.00 | $328.36 | $85,066.35 | |

| 6年目の終わり | ||||

| 73 | $5,200.00 | $349.78 | $90,616.14 | |

| 74 | $200.00 | $351.91 | $91,168.05 | |

| 75 | $200.00 | $354.05 | $91,722.10 | |

| 76 | $200.00 | $356.20 | $92,278.30 | |

| 77 | $200.00 | $358.35 | $92,836.65 | |

| 78 | $200.00 | $360.52 | $93,397.17 | |

| 79 | $200.00 | $362.69 | $93,959.86 | |

| 80 | $200.00 | $364.87 | $94,524.73 | |

| 81 | $200.00 | $367.06 | $95,091.79 | |

| 82 | $200.00 | $369.26 | $95,661.04 | |

| 83 | $200.00 | $371.46 | $96,232.50 | |

| 84 | $200.00 | $373.68 | $96,806.18 | |

| 7年目の終わり | ||||

| 85 | $5,200.00 | $395.27 | $102,401.45 | |

| 86 | $200.00 | $397.58 | $102,999.03 | |

| 87 | $200.00 | $399.90 | $103,598.93 | |

| 88 | $200.00 | $402.22 | $104,201.15 | |

| 89 | $200.00 | $404.55 | $104,805.71 | |

| 90 | $200.00 | $406.90 | $105,412.60 | |

| 91 | $200.00 | $409.25 | $106,021.85 | |

| 92 | $200.00 | $411.61 | $106,633.46 | |

| 93 | $200.00 | $413.98 | $107,247.44 | |

| 94 | $200.00 | $416.36 | $107,863.80 | |

| 95 | $200.00 | $418.75 | $108,482.55 | |

| 96 | $200.00 | $421.14 | $109,103.69 | |

| 8年目の終わり | ||||

| 97 | $5,200.00 | $442.93 | $114,746.62 | |

| 98 | $200.00 | $445.42 | $115,392.04 | |

| 99 | $200.00 | $447.92 | $116,039.96 | |

| 100 | $200.00 | $450.43 | $116,690.39 | |

| 101 | $200.00 | $452.95 | $117,343.34 | |

| 102 | $200.00 | $455.48 | $117,998.82 | |

| 103 | $200.00 | $458.02 | $118,656.84 | |

| 104 | $200.00 | $460.57 | $119,317.41 | |

| 105 | $200.00 | $463.13 | $119,980.54 | |

| 106 | $200.00 | $465.70 | $120,646.24 | |

| 107 | $200.00 | $468.28 | $121,314.52 | |

| 108 | $200.00 | $470.87 | $121,985.38 | |

| 9年目の終わり | ||||

| 109 | $5,200.00 | $492.84 | $127,678.23 | |

| 110 | $200.00 | $495.53 | $128,373.76 | |

| 111 | $200.00 | $498.22 | $129,071.98 | |

| 112 | $200.00 | $500.93 | $129,772.91 | |

| 113 | $200.00 | $503.65 | $130,476.55 | |

| 114 | $200.00 | $506.37 | $131,182.92 | |

| 115 | $200.00 | $509.11 | $131,892.03 | |

| 116 | $200.00 | $511.86 | $132,603.89 | |

| 117 | $200.00 | $514.62 | $133,318.50 | |

| 118 | $200.00 | $517.38 | $134,035.89 | |

| 119 | $200.00 | $520.16 | $134,756.05 | |

| 120 | $200.00 | $522.95 | $135,479.01 | |

| 10年目の終わり | ||||

計算にエラーがありました。

目次

固定元本と追加の定期拠出金を利息計算ツールで使用して、利息の支払いと最終的な残高を計算できます。利子所得税やインフレーションのほかにも、考慮すべき点があります。

複利計算機で、様々な利息計算方法を学び、比較することができます。

利息とは、借り手がお金を使うことに対して貸し手に利息や金額形式で支払う対価のことです。世の中のほとんどの金融商品の根底には、この利息の概念があります。

複利と単利は、それぞれ別の利息の発生方法です。

単利

利息の基本例は次のとおりです。ダニエルは銀行から100ドルを1年間借りたい(「元本」)とすると、利息として10%がかかります。利息がいくらかかるかを調べるには、次のように計算します。

$100 × 10% = $10

ダニエルは1年後にローンの元本と利息を返済しなければならないので、銀行への返済総額が増えます。

$100 + $10 = $110

1年後、ダニエルは銀行に110ドルを返済する必要があります。110ドルの内訳は、元本100ドルと利息10ドルです。仮に、ダニエルが 1 年ではなく 2 年で 100 ドルを借りたいと考えており、銀行が毎年利息を計上していると仮定すると、金利は1年目の終わりと2年目の終わりに2回発生することになります。

$100 + $10(1年目) + $10(二年目) = $120

ダニエルは、2年後に元本と利息合わせて120ドルを銀行に支払います。次の公式を用いて単利を計算してみましょう:

利息 = 元本 × 金利 × 期間

月1回や1日1回よりも頻繁に利息を計算したいときに、この計算式を使用します:

利息 = 元本 × 金利 × (期間 / 回数)

日常では単利を使うことはほとんどありません。通常、日常会話でも「利息」とは複利を指します。

複利

複利の説明はより複雑になります。100ドルを10%の金利で2年間借りると仮定すると、1年目の利息は通常通り算出されます。

$100 × 10% = $10

ダニエルの利息が元本に加算されると、その期間分の利息も合わせて銀行に返済しなければなりません。

$100 + $10 = $110

しかし、最初の1年が終わると2年目に突入し、当初の金額ではなく元本に経過利子を加えます。ダニエルの場合:

$110 × 10% = $11

2年目の終わりには、ダニエルの利息は11ドルになります。2年目が終わる時に、この利息が残額に加算されます。

$110 + $11 = $121

複利の代わりに単利を使った場合を考えてみましょう。その場合、銀行はダニエルから120ドルを受け取ることになります。複利の場合、利息に利息が発生するので、ダニエルは121ドルを返済する必要があります。

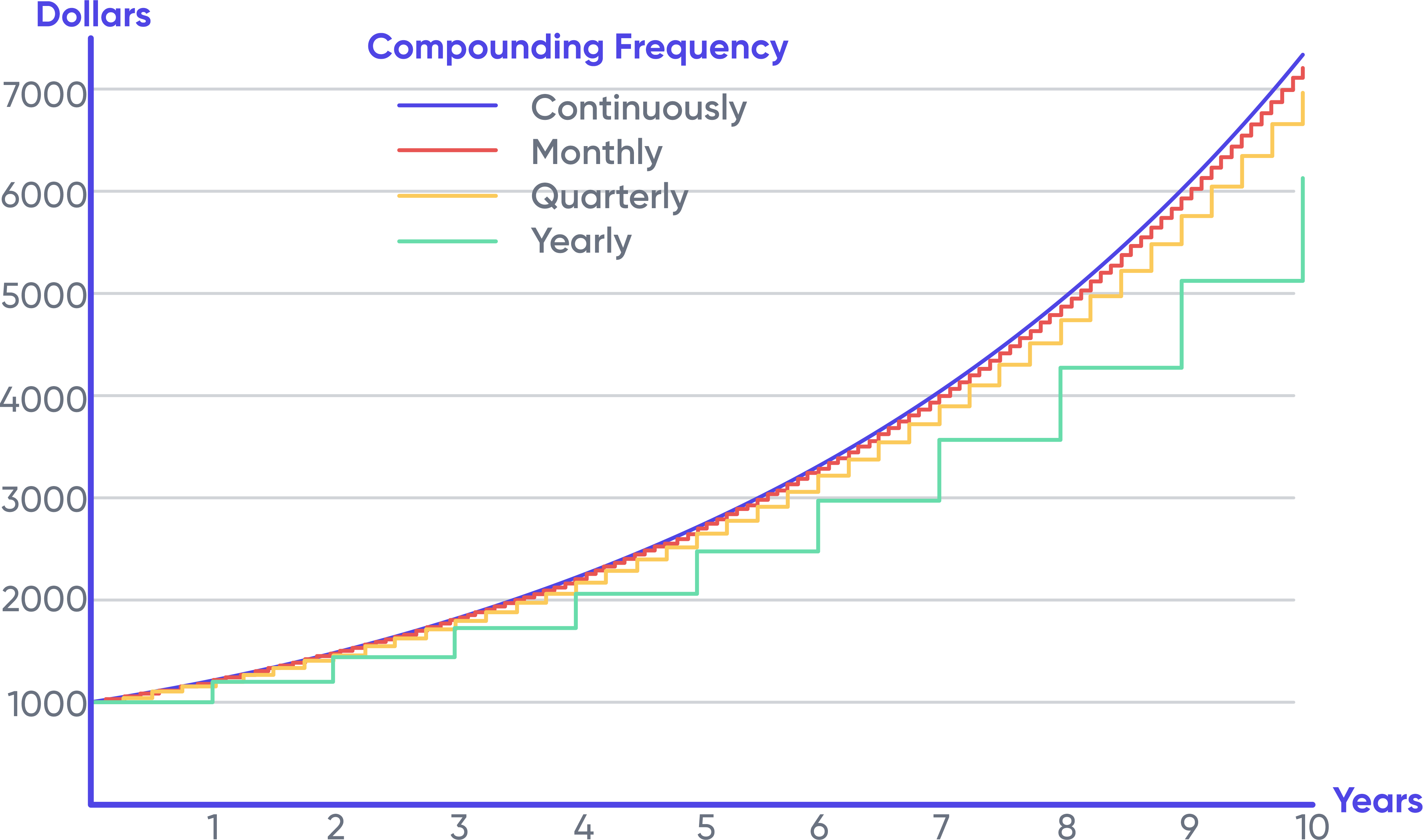

時間の経過とともに利息が発生すればするほど、元の元本に対してより多くの利息が発生します。以下は、様々な複利回数で1,000ドルを投資すると20%の利息がつくことを示した表です。

最初はほとんど差がありませんが、時間が経つにつれて次第に差がはっきりとしてきます。これは、複利の効果を視覚的に表現したものです。連続複利は、一定期間に複利が発生する回数に数学的制約があるため、常に最大のリターンを得ることができます。

72の法則

72の法則は、複利について知識に基づく推測をしたい人に役立ちます。金融電卓のように具体的な数字を得る代わりに、大まかな基礎を理解することができます。72を金利で割ると、一定金額を2倍にするのにかかる年数(n)がわかります。投資額が2倍になる期間(n)を求めることができます。

例えば、金利が8%の場合で1,000ドルの投資が2,000ドルになるには、どれくらいかかりますか?

n = 72/8 = 9

8%の金利で1000ドルを2000ドルにするには9年かかります。この方法は、金利が6~10%の場合に最も効果的ですが、20%以下の場合でも大いに有効なはずです。

固定金利と変動金利

ローンや預金口座には、固定金利や変動金利が適用される場合があります。ほとんどの場合、変動金利のローンや貯蓄はフェデラル・ファンドレート(以下「FFレート」)やロンドン銀行間取引金利(LIBOR)などのベンチマークレートに左右されます。普通預金金利は基準金利より低く、貸出金利は高く設定されていて、銀行はその差額を利益とします。

信用力の高い銀行間の金利を利用して作成されたのは、商業レートであるLIBORです。LIBORとFFレートは、ともに短期銀行間金利です。FFレートは、アメリカ経済のマネーサプライをコントロールするための連邦準備制度理事会の主要ツールです。

金利計算機は、固定金利のみに対応しています。

拠出金

上記の利息計算機を使用すると、定期的に預金や拠出金を計算することができます。定期的に一定額を積み立てる習慣のある方には便利な機能です。拠出金に関する重要な違いは、拠出金が複利期間の最初または最後に発生するかどうかです。最後の定期支払金は、合計拠出額が1%少なくなります。

税率

利子所得の中には課税対象となるものがあり、債券、貯蓄、譲渡性預金(CD)の利子がその対象です。事実上、社債はアメリカでは常時課税されます。完全に課税されるものと部分的に課税されるものがあり、米国債で得た利子は全国的に課税される可能性があります。しかし、州や地方自治体単位では一般に非課税です。

結局、税金は大きな影響を与えることになります。100ドルを20年間貯めると、ダニエルは1,060ドルを得ることになります。そして、金利を6%にした場合の税金は、次のようになります:

$100 × (1 + 6%)²⁰ = $100 × 3,2071 = $320,71

これは非課税ですが、同年末の限界税率が25%である場合ダニエルは239.78ドルしか得られません。25%の税率は、各複利期間に適用されます。

インフレーション率

インフレーション(以下「インフレ」)は、商品やサービスの価格が徐々に上昇することであると言われています。将来的には、インフレにより一定額のお金が相対的に安くなります。

過去100年間におけるアメリカの平均インフレ率は3%程度です。ちなみに、アメリカのS&P500指数(スタンダード・アンド・プアーズ)の同期間における年平均収益率は約10%です。

税金とインフレにより、お金の実際価値が低くなっています。アメリカの中流階級の限界税率は約25%です。インフレ率は平均3%で、通貨価値を一定に保つためには4%以上の金利が必要ですが、難しいことです。

インフレに関する情報は、当社ウェブサイトのインフレ計算機でご覧いただけます。インフレ率を0にしておくと汎用が得られるので、ぜひ「利息計算機」をご利用ください。